日本版排出量取引制度の制度設計にあたっての提言

2025年8月18日

認定NPO法人 気候ネットワーク

1.はじめに

本提言は、2025年6月4日に公布された脱炭素成長型経済構造への円滑な移行の推進に関する法律(改正GX推進法)によって定められた日本版排出量取引制度(カーボンプライシング)について、制度設計上の重要な課題と改善点を提示するものである。日本においては、EUからは20年、韓国からは10年遅れて導入されることとなり、諸外国における経験を踏まえて、脱炭素に資する制度とすることが求められる。

ここでは、改正GX推進法に基づく日本版排出量取引制度の課題について明らかにし、特に、欧州連合(EU)や韓国など諸外国の制度と比較しつつ、日本独自の制度設計上の問題点や今後の課題を整理し、事業種ごとのベンチマークのあり方について提言している。また、化石燃料賦課金と特定事業者負担金として定められている、いわゆる「炭素税」にあたる炭素課税の課題とあるべき方向についてもまとめた。

なお、本提言は、今後の詳細制度設計の議論において踏まえられるべき要件について、現在の産業構造審議会下に設置された小委員会などでの審議をもとに提案するものであるが、今後も随時、意見を追加していきたい。

2.改正GX推進法における排出量取引制度のしくみと課題

(1)排出量取引制度のしくみ

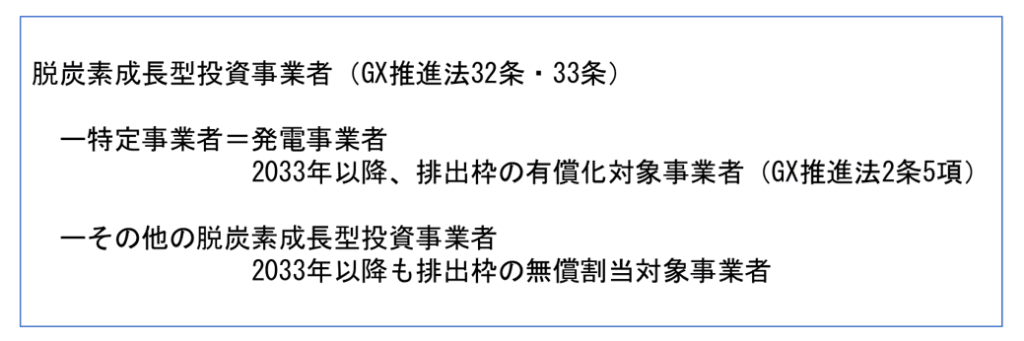

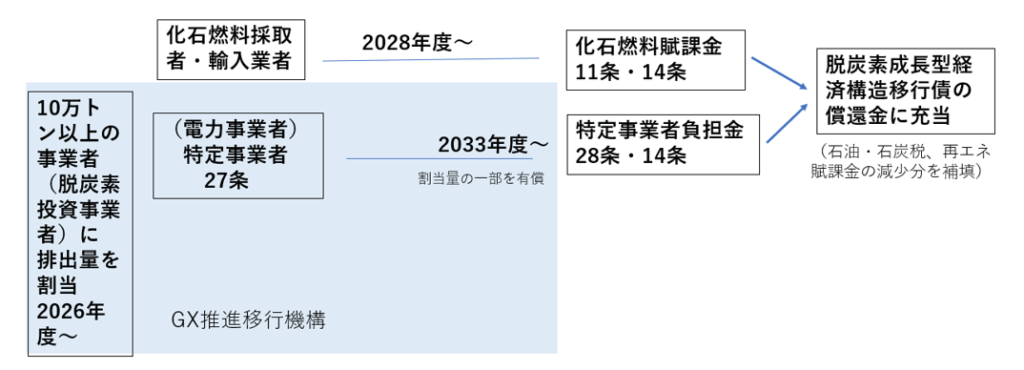

改正GX推進法では、脱炭素成長型投資事業者に排出枠が無償で割り当てられ(34条1項)、発電事業者を特定事業者と称し(2条5項)、発電事業者に対してのみ、2033年からCO2の排出枠(量)の一部を有償で割り当てることとされており(27条)、経済産業大臣は入札により(29条)有償で割り当てられる排出枠について、特定事業者負担金を徴収する(28条1項)ことなどが定められている。

改正GX推進法の概要文書では「脱炭素成長経済型排出量取引制度」と名付けられているが、法律自体には「排出量取引制度」との文言や具体的な制度設計の条項がない。EUなどで実施されている「排出量取引制度」は「キャップ&トレード」と称され、「大口排出源の温室効果ガス排出量に排出枠(キャップ)を設定し、排出総量の削減を促す制度」(環境省)であり、それらの排出量を削減していくことが前提となっている。しかし、本法にはその定義がされておらず、法令上、排出削減を担保する制度となっていない。

一定規模の排出量のある事業者の参加は義務とされているが、排出量を割り当てるとされる「脱炭素成長型投資事業者」についての定義はない。後述するとおり、制度の詳細は改正GX推進法にほとんど記載がなく、今後定められる政省令に委任され、「経済産業大臣が実施指針を定めるものとする」とされている(32条)。しかしながら、法案審議において、過去3ケ年の平均直接排出量が一定規模(既に10万トンとの前提で進められている)を超える事業者が想定され、あらかじめ登録確認期間の確認を得た当該年度の排出目標量及びその設定の基礎となる事項等を届け出て、排出枠が割り当てられることになっている。新たに設置された認可法人である「脱炭素成長型経済構造移行推進機構」(GX推進機構)に、脱炭素成長型投資事業者の割当に係る事務及び同排出枠の取引に係る業務(111条)が加えられた。

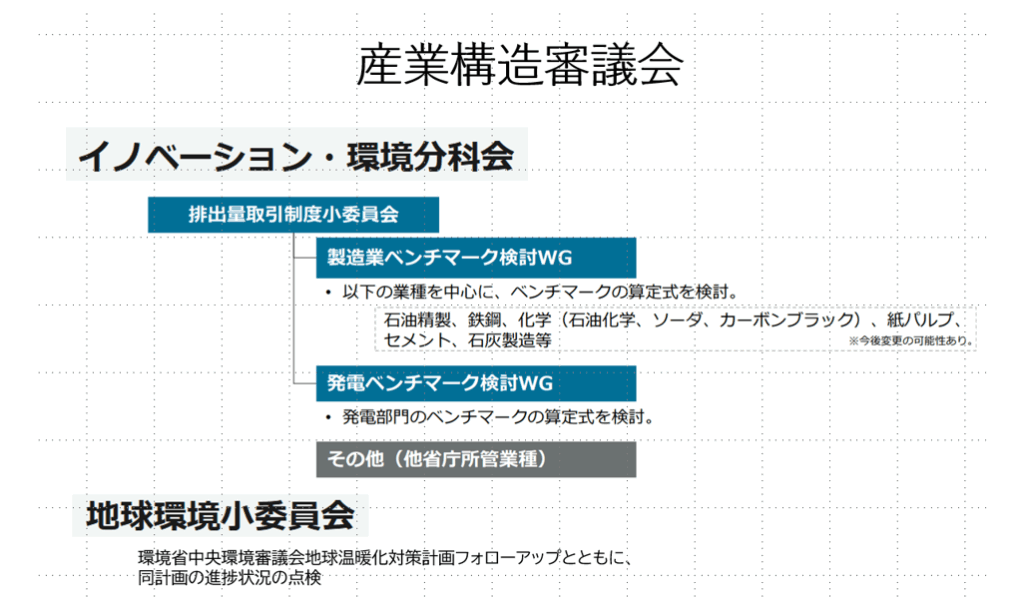

政令及び省令に委任されている制度の実質的内容が、これらを骨子とする実施指針(32条1項)に委ねられており、目下、経済産業省イノベーション・環境局GXグループが事務局となる産業構造審議会イノベーション・環境分科会に設けられた排出量取引制度小委員会において審議されている。とりわけ排出枠の割当の基準については、同小委員会のもとに設置された製造業等ベンチマーク検討WGにおいて、石油精製業、鉄鋼業、化学(石油化学、ソーダ、カーボンブラック)、紙パルプ、セメント、石灰製造業など多排出業種について、発電事業については発電ベンチマーク検討WGにおいて検討されており、秋ごろまでには検討を終え、パブリックコメントに付したうえで、2025年末に取りまとめる予定となっている。

(2)日本版排出量取引制度の基本的課題

本来、排出量取引制度は、事業者の排出削減への経済的インセンティブを与えて削減を促す制度であり、日本の国別削減目標(NDC)達成の中核をなす制度である。日本においては環境省での審議会をはじめとする長年の議論にもかかわらず、本制度の導入が先送りされてきた経緯があり、今となっての制度化は、2026年からEUで炭素国境調整メカニズム(CBAM)が導入されることが契機となったことは否めない。しかし、制度の詳細設計のありようはCBAMの要請との整合性に重大な懸念をもたらすことになる。そもそも、多排出産業からの排出削減が遅れれば、NDC達成のための削減負担が他の部門(業務部門、家庭部門、運輸部門)に課せられることとなり、排出コストの内部化が進まないことになる。

これらの観点から、GX推進法は、以下の点において早急な抜本的改正が必要である。

① 総量目標(キャップ)をかけること

日本版排出量取引制度は総量目標(キャップ)を設ける制度となっていない。GX推進法改正法案の国会審議においても、経済産業大臣は、NDCと紐づけられてないと答弁してきた。しかしながら、GX推進法第5章は「脱炭素成長型投資事業者排出枠」についての規律であるはずであるから、「脱炭素」目標である1.5℃目標の実現のために、少なくともNDCの実現に貢献すべきことはいうまでもない。さらに、本制度の対象事業者である「脱炭素成長型投資事業者」(約300社)からの排出量は日本の総CO2排出量の約3分の2を占め、うち約半分が発電事業者からのCO2排出量であること、発電事業部門は削減余地が大きく、優先的に最速で排出を実質ゼロとすべきとされていることから、本制度の対象事業者の排出削減の目標は、NDCを大幅に上回る水準(例えば、2030年エネルギー起源CO2削減率45%を10%以上上回る水準)を確保し、あわせて経済成長を志向することを目指すべきである。

② 目標期間を国の2030年およびそれ以降の削減目標に合わせること

本制度は、2030年のNDC、すなわち地球温暖化対策計画の2030年目標達成に向けて、特に排出量の多い部門および事業所の対策を担保する政策である。このため、目標期間は2030年に合わせることが必要である。2030年目標の確実な達成に、その途中で進捗点検を実施し、2030年目標達成に向けた途中の年度の対策が不十分であれば、政策の強化が必要である1。

この点、第2回GXグループ小委員会では、第1フェーズを「2026年~2030年」とすることで審議が進められていることは適切である。

2030年以降も、排出量の多い部門および事業所の対策を担保する政策として位置付けたうえで、国の2035年目標(今後、強化が必要)の達成及び2040年目標(今後、強化が必要)の達成のために、次の目標期間は2031-2035年、2036-2040年とするのが妥当である。また、2035年および2040年目標の確実な達成に向けて、各途中で進捗点検を実施し、2035年および2040年目標達成に向けた途中の年度の対策が不十分であればば、政策の強化が必要である。

③ 発電事業者以外への有償割当の導入

改正GX推進法では、本取引制度の適用対象事業者(脱炭素成長型投資事業者。以下、取引制度対象事業者という)及び特定事業者(電力事業者)の排出枠は無償での割当と規定され、2033年度以降に発電事業者についてのみ有償割当の可能性が予定されているにすぎない(2条5項、27条)。さらに、有償の場合の有償割当の割合も未定であり、その詳細についても、今回の実施指針には含まれない予定である。

しかしながら、排出枠の価格が排出削減をもたらすに足る水準となるためには、発電事業者についても2033年を待たずに有償割当を導入し、2033年から全量有償割当とすべきである。また発電事業者以外の事業者についても、速やかに無償割当から有償割当に変更し、その対象及び割合を拡大する法改正が求められる2。

④ 上限・下限価格を定める規定の削除

改正GX推進法においては、経済産業大臣が炭素価格に上限価格(参考上限取引価格:39条)及び下限価格(調整基準取引価格:116条)を定めるとされている。このような価格の設定は市場におけるCO2の価格形成を制約し、限りなく下限価格に近づき、炭素価格の低迷を招くおそれがある。政府の制度案から推定される上限価格は、2030年に300円/トン(石油で0.7円/リットル)、2035年に1500円/トン(石油で3.5円/リットル)程度3 で、国際的に推計されている炭素価格の十分の一から数十分の一に過ぎないと推定される4 。

上限・下限価格を定める規定を削除し、または排出枠の上限を設定して、順次、これを削減させていくことをGX推進法に明記するよう改正すべきである。

EUの排出量取引制度(EU-ETS)においても、制度開始当初は安価な外部クレジットの流入に伴い価格が低迷した。韓国でも過大な排出枠の設定により価格の低迷が課題となっている。

⑤ クレジットの目標達成における使用について

各事業者の目標達成に、排出枠の10%程度、クレジットの使用を認めるとの提案がなされている5 。本制度における目標達成のためのJクレジットおよびJCMクレジットの使用は、実質的には排出枠を拡大することになるもので、禁止すべきである。他方で、本制度の対象事業者以外の事業者がJクレジット、JCMクレジットなどのクレジットを利用することは妨げない。

(3) 排出枠の割当においての留意事項

① 排出割当量の算出における「活動量」について

GX推進法32条において、経済産業大臣が、本制度の対象事業者である「脱炭素成長型投資事業者」の「排出枠の割当の実施に関する指針」を定めることとされている。その場合の「排出目標量」の設定にあたっての基準となる「排出実績量」の算定方法についても、定められることになっている。

この「排出実績量」について、GX実現に向けたカーボンプライシング専門WG(第5回)の事務局解説資料では、

と記載されており、生産量を基準とすることが明記されていた。

その後のGX2040ビジョンでは「基準活動量」の用語が用いられ、第2回排出量取引制度小委員会事務局資料(7頁)では、「割当量=基準活動量×各年度の目指すべき排出原単位」と記載されている。

ここにいう排出枠割当にあたっての基準としての「活動量」とは、エネルギー消費量や排出量との関係が客観的に明らかで、検証可能な、物理的な量とすべきである。 そのような「活動量指標」は、例えば、発電事業では「発電量」、製造業は「生産量」、運輸業は「輸送量」となる。カーボンプライシング専門WGが「基準生産量」と記載していたのは、その趣旨からである。

②「活動量の指標」は、事業者に委ねず、国が業種ごとに定めるべき

排出量取引制度小委員会のもとに設置されたベンチマークWG第1回会議(8頁)では、「石油化学の有機化学品」については「燃料使用量」を活動量とし、排出量取引制度第2回小委員会資料(28頁)では、グランドファザリングにおけるベンチマークのような活動量の定義が与えられないため、「燃料使用量」をもって「生産量指標」に代えるとの提案がなされているが、これらは不当である。

「活動量」を「燃料の使用量」によって算定する場合、排出量が減少した場合に、それが省エネ努力によるものか、生産量の減少によるものかの区別がつかず、増加した場合も、効率が悪化したのか生産量が増加したためかの区別がつかないこと、また、同じ生産量であっても、事業所ごとに設備を点検することでエネルギー効率の改善が得られ、また燃料構成を変えて炭素集約度の改善を図り、燃料消費量の合計値および構成は変えることができる可能性があるからである。

よって、石油化学の有機化学品についても、グランドファザリングであっても原則的に生産量など物理的指標とし、事業者においてそれによることが適切でないことを明らかにした場合は、その他の、例えば「生産指数」などとすることが考えられる6 。

第1回排出量取引制度小委員会の資料(18頁)によれば、排出実績量の算定に際して、「1活動量×排出係数」のほかに、「2物質収支」、「3実測(濃度×流量)」、「4その他」として「モデル計算」や「固定数量×時間」の選択を認める案があげられている。1以外の方式は、その計算や前提の品質保証がなく、制度全体の品質・制度を著しく低下させる。排出実績量の算定は「1活動量×排出係数」によることを原則とし、これによれない場合は、当該事業者にその特別事情の立証責任が課されるべきである 7。

③ 排出枠及び排出量管理は電力配分後ではなく、直接排出によるものとすべき

発電事業者、それ以外の製造業などの事業者の両方とも、排出枠および排出量管理は、直接排出とすべきである。

火力発電のCO2排出量は2023年の日本のCO2排出量全体の40%近くを占め、日本最大の排出源であるとともに、対策手段も省エネ・再エネの両面で多く、費用対効果の高いものが多い部門であり、その排出削減は最優先、最速で進めるものと位置付けられる。なお、自家発電設備を有する事業者は、その分、排出量が多くなるともいえるが、その分相当の排出枠を認めることは考えられる。但し、その場合の自家発電の2030年の排出係数は、第6次エネルギー基本計画における事業用発電のCO2排出係数(0.25kg-CO2/kWh)とするべきである。

この点は、第2回小委員会で、直接排出によることが明らかにされている。

3.排出枠を定めるにあたってのベンチマークの考え方

(1)基本的考え方

目指すべき排出原単位の算出にあたって、考慮すべき項目は、「エネルギー効率の向上(省エネ)」「燃料転換」及び「再エネ拡大」である。まず、2030年目標の設定にあたっては、「省エネ」については2030年に優良事業所レベルを達成すること(省エネ法ベンチマークでは上位約15%を優良事業所レベルとしている)、「燃料転換」では燃料のCO2排出係数のトップレベルとし、「再エネ」については少なくとも省エネ法に定める「業種別燃料の非化石率の目標」以上とすべきである。

各事業者の毎年の目標は、2030年度の生産量想定(現状と今後発電所・工場の増設および休廃止計画による)をもとに、省エネ、燃料転換、再エネ導入が比例的に進む設定で定めるべきである。ただし、2026年以降の新設設備については、最初から2030年度の想定原単位によるべきである。生産量の変動ついての考慮として、上下7.5%を超える場合に考慮するとの提案がされている(第2回排出量取引制度小員会資料24頁)。しかし、このような特殊事情の配慮は、本制度による排出削減を困難にし、制度の原則を歪め、信頼性や安定性を損なうことにつながるものであるので、原則、行わないこととすべきである。

(2)電力事業者への排出枠の割当について

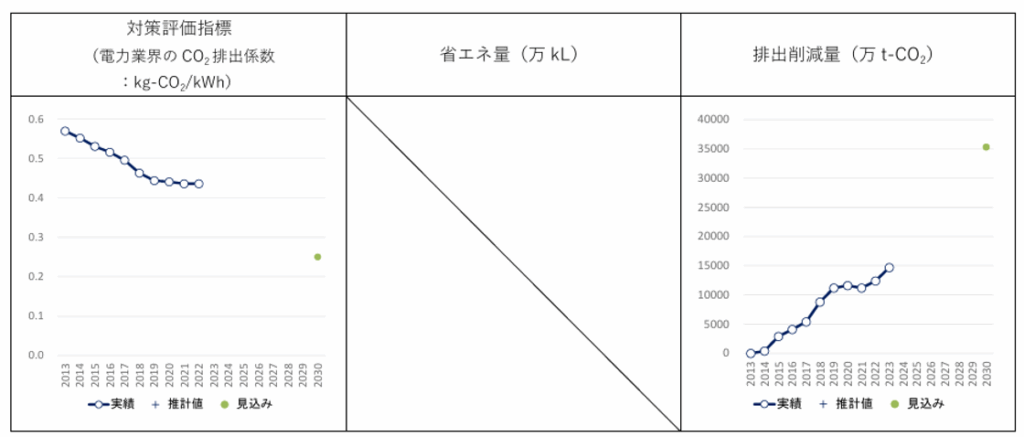

2023年の電力事業者のCO2排出量は3億6500万トン(総合エネルギー統計)で、日本全体のCO2排出量の約40%を占め、最大の排出セクターであり、最速で排出ゼロとすることが求められているセクターである。

しかしながら現状では、以下のグラフのとおり、最大の排出量であった2013年以降でみても、この10年間の排出削減量は1億5000万トンにとどまり、排出係数の改善は停滞している8 。

そこで、電力事業者のベンチマークについて、以下のとおり提言する。

① 対象事業者

取引制度の対象事業者を年間排出量10万トン以上とすると、ほぼすべての火力発電事業者が対象となる。

2022年度の環境省のデータによれば、「発電所」を所有する「電気業」の事業者のうち、「エネルギー起源CO2(発電所等配分前)」排出量が10万トンを超える「事業者」は60をこえ、「事業所」は130以上を数えることができる9 。

② ベンチマークの算定対象

ベンチマークの算定対象は、事業所単位でのデータに基づくべきである。火力発電の燃料によって、発電電力量あたりの排出係数は大きく異なる。また、古い発電所ほど一般的に排出係数が大きく、個々の発電所ごとに情報を明らかにしない限り、この制度の本来の目的である排出削減に結びつかない。また、削減を目的とした種々の施策も個々の発電所に対して適用されていくことになるので、その進捗状況を把握することとする。

③ 活動量

発電所の活動量指標は発電量が妥当である。

④ 目標年

地球温暖化対策計画・火力脱炭素計画(非効率石炭火力発電所に対するフェードアウト計画)など、既存の計画がほぼ2030年度を目安として数値的な計画をもって進められていることから、目標年は2030年度とするのが最も合理的である。

(3)エネルギー多消費分野の事業者の排出枠の割当について

エネルギー多消費分野の事業者(発電事業以外の製造業事業者)の排出枠の割当におけるベンチマークの設定にあたって、次のとおり提言する。

① 排出枠の割当の基本的事項

対象事業者の排出枠・目標について、事業所ごと、業種をまたぐ設備(例えば石油精製と石油化学と加工工程や、無機化学とセメント製造と加工工程と石炭火発など)が事業所内にある場合は、さらに業種ごとに分離して目標、排出枠、進捗点検の指標を定める。

第1目標期間は2026年から2030年までとする。地球温暖化対策計画の2030年目標に明確に寄与させることが必要である。

排出量取引制度対象全体のキャップを設けることとする。その際、本制度対象全体の削減率は、少なくとも、地球温暖化対策計画の2030年目標と整合させるべきである。そのうち、製造業の本制度対象事業者については、技術力、資金力及び石炭割合が大きく削減余地があることから、対策が可能な地球温暖化対策計画における削減率よりも高くすべきである、排出枠の割当の基準となる排出量は、直接排出分を対象とすべきである。

② 生産量比例の排出枠の設定

第2回小委員会資料23頁以下で、事業所の新設・廃止などの外形的要因によらない活動量の増減(生産量減など)において、排出枠割当量を、増減7.5%の閾値を設けて増減する調整案が提案されている。しかしながら、このような割当量の調整ではなく、2年単位でみるとしても、基本的に排出削減を目的とする制度であるので、生産量が減少した場合はその分の排出枠を減少させ、設備が変わらずに生産量が増加した場合は、増加分を抑制する修正を加えた上で、その限度で増加を認めることとすべきである。

事業所を新設した場合は、エネルギー効率、再エネ利用率もトップランナーによることとして、排出枠の割当の増加を認めることが考えられる。事業所の廃止の場合は、廃止後について日割計算をするのではなく、生産量を基準に割当を減ずるものとする。そのためにも、生産量を毎年、報告させることが必要である。

③ 素材製造業の活動量指標は生産量とすること

素材製造業の活動量指標は、前述のとおり、生産量とすべきである。活動量指標は、事業者が選択するのではなく、国が定めるべきである。

④ 既存目標と技術的可能な最善策に基づく排出枠の設定

目指すべき排出原単位の算出にあたって、「エネルギー効率の向上(省エネ)」「燃料転換」及び「再エネ拡大」の3つの項目とすべきである。

「エネルギー効率の向上(省エネ)」は、優良事業所レベルのエネルギー効率を2030年に達成すること(省エネ法ベンチマークでは上位約15%)を必須とする。

「燃料転換」は、トップレベルの炭素集約度つまり天然ガス化を2030年に実現することとする。石炭・石油利用が不可欠であるとの主張に対しては、業種別に透明性を持って審査し、結果を公表し、燃料転換を実施している事業者がある場合は、他社に特殊事情を原則、認めるべきでない。

「炭素集約度改善」の評価は、化石燃料分について、石炭が不可欠である用途(高炉製鉄では9割が原料炭である。ただし、製鉄業における自家発と自家用熱の要とは除外される)以外は天然ガス転換で計算することとする。自家発がある場合は、その排出係数は第六次エネルギー基本計画における2030年の電力排出係数想定0.25kg- CO2/kWh以下にすることとする。

「再エネ拡大」については、少なくとも省エネ法で定めた燃料の非化石目標以上を2030年に達成することとして定め、省エネ法非化石目標の達成(鉄鋼高炉、セメント、洋紙、板紙)を排出枠に反映する(この分は差し引く)。内容は再エネ熱・未活用熱を想定する(注:鉄鋼電炉の電力の目標は炭素集約度に含まれる)。

毎年の目標は、生産量の2030年想定をもとに、省エネ、燃料転換、再エネ導入が比例的に進むとして定めるべきである。2026年またはそれ以降新設される設備は、最初から2030年想定原単位を与える。

⑤ 早期の削減努力、生産拠点の国外移転回避、研究開発投資の促進を名目とする排出枠の追加案について

経済産業省の第1回排出量取引制度小委員会事務局資料(8頁)に、排出枠の割当を加算するにあたっての「その他の勘案事項」として、以下があげられているが、これらによる加算は行うべきでない。「早期の削減努力」「製造拠点の国外移転のリスク」「研究開発投資の状況」があげられているが、これらによる加算は行うべきでない。 「早期の削減努力」については、GX推進法33条でも勘案事項にあげられていない。また、多排出事業については、「事業者の早期努力」への配慮は、ベンチマークによる場合は、その設定時に効率指標等で勘案・評価されているものであり、不要であると考える10 。なお、ベンチマークの策定が困難な業種についても、主要設備および従業員向け照明空調を全てトップランナー効率機器導入、燃料転換で全て天然ガス転換、燃料再エネは少なくとも業種平均再エネ割合確保とすることなど、早期に省エネ努力しているかそうでないかを判別することができる。また、この水準の対策も実施していない事業者・事業所に早期の削減と称して排出枠を加算することとなるのを排除すべきである。

さらに、「製造拠点の国外移転」のリスクとして、国内活動量の減少への懸念が強調されているが、国際競争力のある国内産業の強化のためには、今後の化石燃料消費負担と化石燃料価格の高騰リスクを抑え、水素・アンモニア・CCS等の高コストで削減効果が期待できない新技術ではなく、費用対効果の高い省エネ・再エネの早期の確実な導入を促すことが鍵である。国際競争力の確保のためには根拠の乏しい排出枠拡大ではなく、対策コストの安い省エネ・再エネ対策の推進策が必要である。また、脱炭素への転換において、エネルギー多消費産業の活動量の減少は先進国共通の傾向であり、高付加価値業種、脱炭素自体を仕事にする業種への産業構造転換が不可欠である。

「研究開発投資」を理由とした割当量の加算には、科学的に削減効果の評価がなされることが必要である。2030年の削減に間に合わない水素・アンモニア・CCSなどは、対象とすべきでない。また、効果が不確実で、国際的にも認められない吸収源対策、DACCSなどの参入は、制度全体の実効性・信頼性を失わせるので導入を禁止すべきである。

これらの排出枠の加算のための「勘案事項」を緩やかに認めていくことは、後述するそもそもの排出枠の割当にかかる精緻な検討を無意味にしかねない。

⑥ 特殊事情に配慮せず、公平な省エネ率を適用

同じ業種内の個別事業所の特殊事情に配慮することで、全体での排出削減や効率改善、さらには光熱費削減・コスト削減や競争力強化の視点が後退させられることがないようにすべきである。

自家発電設備がある事業者・事業所に特殊な補正係数をもって配慮することも同様である。省エネ法ベンチマーク目標を確実に実施し、第六次エネルギー基本計画における電力排出係数を下回ることのないようにすることが必要である。

製紙業における特殊な製品を理由とする細かく補正係数を設ける提案も同様である。類似製品には同じ基準を適用すべきである。

(4)エネルギー多消費分野以外の事業者の排出枠の割当について

第1回排出量取引制度小委員会資料(8頁)では、 エネルギー多消費分野以外の事業活動についての排出量の割当においては、グランドファザリングによる排出枠の割当(年率削減方式)とされているが、ここでも、可能な限り、業種別ベンチマークとすることが適切である。前述のエネルギー多消費分野についての記述で述べたとおりだが、これらの業種では省エネ法でベンチマークが定められていないものが多いので、以下のように規定することを提言する。

① ベンチマーク(原単位指標)

「省エネ」では、全体として業種内トップランナーを達成していく観点で個別事業所・設備を点検する。省エネ指標は各製造業におけるトップランナーレベルの削減を基準として(例えば低温熱に化石燃料を使うものを電気ヒートポンプにしてエネルギーの大幅な削減を実現)、主要設備点検を促し、個別に飛躍的な効率改善を促す視点が重要である。

「燃料転換」では、化石燃料を電化することを基本とし、化石燃料が当面必要なことが確認された場合には、天然ガスへの転換として割り当てることが必要である。同業種内に燃料転換を実行している事業所があれば、転換が可能とみることとする。

「再エネ割合の拡大」では、2030年の「再エネ割合」は、2023年の業種平均割合を指標とすべきである。

これらの共通の原則で個別に定めて足し合わせて各個別事業所の排出枠を設定することになる。

② 活動量指標は生産量とすべき

製造業の活動量指標は生産量とすべきである。

「活動量」に燃料の使用量等と説明されることがあるが、「活動量指標」は生産量や輸送量などにすべきである。

実効性を上げ、比較可能にするため、活動量指標が事業者ごとに特殊な指標で定められることを排除するために、国が定めるべきである11 。

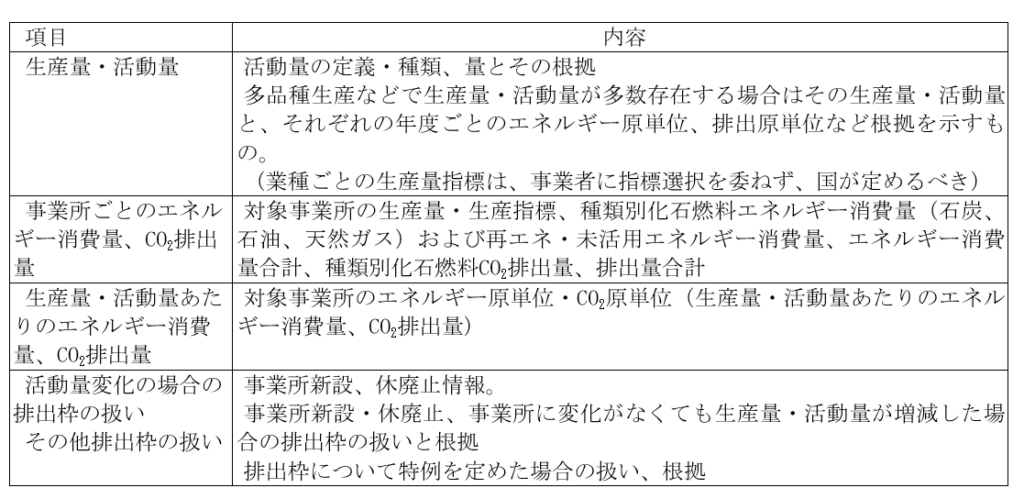

(5)排出量、原単位指標の策定、点検及びその結果の公表について

毎年の目標は、2030年度の生産量想定をもとに、省エネ、燃料転換、再エネ導入が比例的に進むとして定め、各年度の実績の点検においても、事業所ごとに生産量および上記ベンチマークについて行うとすべきである。

ベンチマーク指標(対象事業所の生産量・生産指標、種類別化石燃料エネルギー消費量(石炭、石油、天然ガス)および再エネ・未活用エネルギー消費量、エネルギー消費量合計、種類別化石燃料CO2排出量、排出量合計)は、企業秘密には該当しないことから、第三者評価が可能となるように、業種ごとおよび業種に属する事業所ごとに、毎年分が公開される必要がある。間接排出CO2(購入電力分)も公表されるべきである。国の補助金などを使う場合は、公開は必須であるべきである。

生産量は毎年点検し、設備を廃止する場合は排出枠を削減する。その場合に、日割ではなく、終了準備状況を評価して排出枠を削減する。生産設備に変更がなく、生産量が増減する場合は、生産量比例で排出枠を調整することとすべきである。

① 毎年の目標・実績・点検における指標及び値の公開について

目標自体およびその妥当性の点検のために、以下の情報は公開されることが不可欠である。公開されるべき項目および指標について述べる。

検査機関における検査結果への信頼は本検査制度の品質を保証するための鍵となるものである。そのために、検査にかかる情報が開示され、検査機関の検証の妥当性について、国民や外部研究者・専門家・実務家が点検できることが不可欠である。また、検査機関の点検に問題がある場合は、何人も異議申立ができ、第三者機関審査を経て検査機関への罰則、資格剥奪、今後の公的検査への参加禁止なども規定すべきである。

② 対象事業者の「関連事業者」の取り扱いについて

本制度の対象事業者は法人単位であり、CO₂の直接排出量が前年度までの3カ年平均で10万トン以上の法人(単体)とされているが、対象者である親会社等が、密接な関係にある子会社(義務対象者のみ)を「密接関係者」として、一体での手続履行を可能としている(33条4項)。

密接関係者の定義については、会社法上の子会社と関連会社や、兄弟会社についても認める方向で排出量取引制度小委員会にて議論が進められている。一括するとしても、その場合の排出枠は、個別事業所の排出枠を同じ原則で個別に定め足し合わせ、生産量、省エネ、燃料転換、再エネごとにベンチマークの根拠、および点検の結果も個別に行い、その結果を公表することとするべきである。

関連事業者の情報についても、効率指標、活動量指標とも、検証可能とすることが、国民・専門家・実務家など第三者の検証のために不可欠である。

4.化石燃料賦課金と特定事業者負担金の位置づけと課題

(1)改正GX推進法における化石燃料賦課金と特定事業者負担金の関係

改正GX推進法では、化石燃料の輸入量に対して、2028年度から「化石燃料賦課金」が課されることになっている(11条)。これは、化石燃料の輸入事業者等に対して、輸入等する化石燃料に由来するCO2の量に応じて金銭を徴収するというもので、カーボンプライシングのなかの炭素税に分類されるものといえる。しかし、化石燃料賦課金の単価の上限は、2032年度の再エネ賦課金の合計額から当該年度の石油石炭税及び再エネ賦課金の減少分(2031年まではゼロ)と特定事業者負担金(2032年以降)の額を控除した金額を、当該年度の化石燃料の生産及び輸入量で割った金額と規定されている(14条1項)。2031年までは再エネ賦課金減少分はゼロとみなされており(14条1項1号ロ)、結局のところ、将来的にも、化石燃料賦課金及び特定事業者負担金の合計額は2022年度の額(同年度石油石炭税の決算額は6630億3000万円 12)と再エネ賦課金の総額を越えないこととなる。なお、地球温暖化対策のための税(温対税)は、石油石炭税の一部である。また、賦課金には下限も定められている(14条3項)。

これらの化石燃料賦課金及び特定事業者負担金は、20兆円の脱炭素成長型経済構造移行債及びその借換国債(移行債等という)及び利息の償還に充てられる(8条2項)。償還期限は2050年である(8条1項)。この償還対象の移行債の投資対象は、化石燃料や原子力の利用に偏重している13 。EU-ETS、K-ETSの収益も技術開発や設備投資支援に使われているが 14、日本ほど、化石燃料や原子力の利用に偏重しているようには見えない。

これらの制度の対象事業者及び化石燃料賦課金と特定事業者負担金の使途は、以下のような関係になっている。

使途が化石燃料維持、原子力に偏り根本的な問題がある。また次の炭素課税と合わせ炭素価格負担総額上限を定めるような制度設計は対策の実効性の大きな制約になり致命的な欠陥がある。対策を省エネ・再エネに絞っていくこと、使途が化石燃料維持・原子力に偏ることの抜本改定、制度について抜本的な改正が必要である。

(2)炭素課税の在り方について

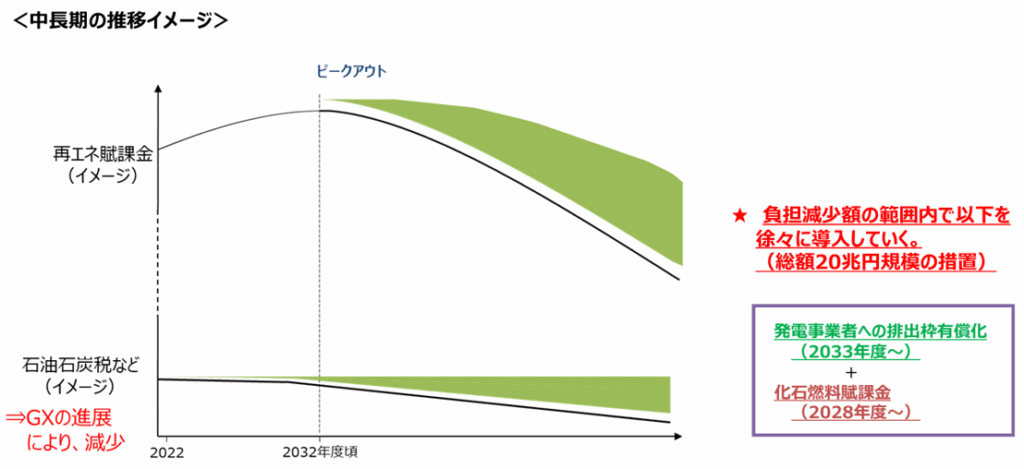

カーボンプライシングの目的は炭素に適切な価格付けを行うことよって、排出削減を実行させることにある。そのためには、炭素価格が一定の水準であることが不可欠である15 。しかしながら、改正GX推進法による化石燃料賦課金の上限は、上述の通り、2031年までは2022年の石油石炭税(2030年想定でCO2トン当たり約300円) 16の限度であって、現状の石油石炭税とあまり変わらないことになる(14条)。石油石炭税の地球温暖化対策のための課税の特例分を加えても、CO2トン当たり600円程度(石油1リットル0.7円程度)に過ぎない。2035年ではCO2トンあたり1500円程度、2040年でもCO2トンあたり5000円程度にしかならない可能性がある。

経済産業省作成の下図は、この関係を示したもので、カーボンプライシングと呼ぶに値しないと言わざるを得ない。また企業の負担軽減、国際競争力強化に関しても致命的欠陥がある。高騰した化石燃料費負担を減らす、今後の化石燃料価格高騰リスクを減らす観点がないためである。

炭素賦課金の下限値は制度を改定し、例えばIEAのネットゼロシナリオ相当の炭素価格のような排出削減に実効性のある水準まで引き上げることが必要である。

また、炭素賦課金の上限値については償還金額のみに注目し必要な削減は考慮しない現状の決め方を改定し、まず対策を化石燃料維持から省エネ・再エネ中心に抜本的に転換するとともにその前提の上で、価格高騰対策で例えばIEAのネットゼロシナリオ相当の炭素価格の2倍の水準を定めることが考えられる。

(3)「ガソリン税」見直しと炭素税への移行

揮発油税、地方揮発油税(ガソリン税)及び軽油引取税の暫定税率の廃止が議論されている。これは気候変動対策に逆行し、化石燃料補助金とでもいうべき問題がある。物価高対策として、気候変動対策に逆行するような税率引き下げではなく、燃費の良い車による燃料消費削減の方が実質的な負担を永続的に削減できる。また、今後電気自動車普及・再エネ電力拡大・電気自動車価格低下と再エネによる電力コスト削減により、排出削減と手取りの増加を両立できる。こうした政策に抜本的に転換すべきである。

5.まとめ

気候変動の加速化が深刻化する中、排出量取引制度の設計が今後の対策の重要な鍵を握っていると言える。日本ではこれまで産業部門での対策が自主的取組みに委ねられ、結果的に、大規模排出事業者における省エネ、燃料転換、再エネ導入による優良なCO2削減対策の実施が一部の事業所に限られてきた。本制度の導入は、対策がとられていない削減ポテンシャルの高い事業所に対して優良事例を横展開するチャンスであり、その制度目的に資する堅牢な制度設計が図られるとともに、運用を進めるなかで柔軟な改善が図られる必要がある。遅きに過ぎた日本の脱炭素経済への移行による経済成長も、そこにかかっているといえる。

新たに導入される排出量取引制度や炭素税が、実効性、公平性が担保されて運用されていくためには、排出量の割当や実績に係る基礎的情報が開示され、第三者による検証が機能するくしくみであることも不可欠である。

(1)排出量取引制度

改正GX推進法には、排出の上限(キャップ)を設けることが明示されていないが、本制度の基本的な前提というべきである。具体的な制度設計にあたって、パリ協定の1.5℃目標に整合する科学的根拠に基づいた上限を定め、日本の2030年およびその後の排出削減目標の達成に貢献する運用が行われる必要がある。

具体的な制度設計においては、事業者単位ではなく事業所単位で、省エネ、燃料転換、再エネ導入が確実に進むよう、既存の報告制度などをもとに、客観的に公平性、実効性を担保する手法で排出枠を設定すべきれある。セクター別では、2035年までに脱炭素化することが求められている電力部門では、電力事業者のベンチマークとして、2030年目標とされているCO2排出係数0.25kg-CO2/kWhとすることを前提とする排出枠の設定や非効率石炭火力に対しては排出枠を与えないなどの措置が必要である。その他産業においては、省エネ法ベンチマークや地球温暖化対策計画などに定めた2030年目標に見合った形で排出枠を設定することが必要である。また、検査機関における運用を含む本制度の実効性、妥当性の第三者検証が可能となるよう、各対象事業者にかかる基礎的情報や移行計画の開示が不可欠である。

(2)炭素税

改正GX推進法で化石燃料賦課金や特定事業者負担金の新設とその位置づけが定められたが、現行法の枠組みは、もっぱら、GX推進移行債の償還のための資金手当てに留まり、炭素価格が十分に高い水準に設定されておらず、排出削減の実効性への期待は乏しいと言わざるを得ない。

特に、化石燃料賦課金の上限が2031年までは2022年の石油石炭税の水準に留まるため、CO2排出削減に向けた経済的インセンティブが弱い点や、移行債の投資対象が化石燃料・原子力に偏重している点、さらにEUや韓国など海外の排出量取引制度と比べても、炭素価格の設定や収益の使途において脱炭素の実効性が十分確保されていない点は問題である。

このため、炭素価格の下限値と上限値の決め方を抜本的に改め、下限値はIEAのネットゼロシナリオの炭素価格など排出削減に実効性のある水準まで引き上げること、上限値の設定方法はその2倍など抜本的に見直すことが求められる。制度設計の根本的な改善によって、カーボンプライシングの本来の目的とすべきパリ協定との整合、持続可能な脱炭素経済への移行を確実に推進することが不可欠である。

参考文献

IEA(国際エネルギー機関) 世界エネルギー見通し2024年版

財務省:令和4年度租税及び印紙収入決算額調

参議院経済産業委員会:脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案に対する附帯決議、令和七年五 月二十七日(リンク)

資源エネルギー庁:総合エネルギー統計

資源エネルギー庁:エネルギーの使用の合理化等に関する法律に基づくベンチマーク指標の実績について

資源エネルギー庁:2030年度におけるエネルギー需給の見通し(関連資料)

中央環境審議会地球環境部会地球温暖化対策計画フォローアップ専門委員会・産業構造審議会イノベーション・環境分科会地球環境小委員会 合同会合(第3回)(2025/7/28)資料4 2023年度における地球温暖化対策計画の進捗状況(案)p338~47. 電力分野の二酸化炭素排出原単位の低減(PDF)

環境省・経済産業省:温室効果ガス排出量算定・報告・公表制度 フロン類算定漏えい量報告・公表制度ウェブサイト、事業者別排出量等の公表 事業者・事業所検索(リンク)

ファイルダウンロード

本書のPDF(別紙付き)はこちらからダウンロードできます。

お問い合わせ

本プレスリリースについてのお問い合わせは以下よりお願いいたします。

特定非営利活動法人 気候ネットワーク

(京都事務所)〒604-8124 京都市中京区帯屋町574番地高倉ビル305号(→アクセス)

(東京事務所)〒102-0093 東京都千代田区平河町2丁目12番2号藤森ビル6B(→アクセス)

075-254-1011 075-254-1012 (ともに京都事務所) https://kikonet.org

脚注

- GX推進法改正法案の参議院経済産業委員会での付帯決議で「脱炭素成長型投資事業者排出枠の割当量については、全体として、パリ協定の一・五度目標及び国が決定する貢献における温室効果ガス排出量の削減目標の達成に貢献しているかを検証し、その結果を公表すること。また、当該検証の結果を踏まえて、必要があると認めるときは、所要の措置を講ずること。」としている。 ↩︎

- 総合資源エネルギー調査会コスト検証WG報告でも、有償割り当てで電気代高騰を懸念するのであれば、化石燃料依存継続、水素、アンモニアをやめて早急に再エネ転換することが必要である ↩︎

- 2030年の下限価格は2030年地球温暖化対策計画目標による石油石炭税収減少分を炭素賦課金で増やすものの、総額2000億円、CO2トンあたり300円程度、石油では0.7円/リットルにしかならない可能性がある。2035年段階では2030年地球温暖化対策計画目標による石油石炭税収減少分および再エネ賦課金減少分を試算、ここから同程度単価による発電事業者オークション総額を差し引くと総額7000億円、CO2トンあたり約1500円程度、石油では3.5円/リットルにしかならない可能性がある。2040年でも総額2兆円、CO2トンあたり5000円程度にしかならない可能性がある。 ↩︎

- 国際的に推計されている炭素価格を比較すると、2022年から2023年のEU排出量取引制度はCO2トンあたり約80ユーロ(約14000円)、石油1リットルあたり約33円、2024年はCO2トンあたり約65ユーロ(約11000円)、石油1リットルあたり約26円となった。IEA(国際エネルギー機関)世界エネルギー見通しの2024年版の「2050年排出実質ゼロシナリオ」の先進国の炭素価格はCO2トンあたり140ドル(約21000円)であり、石油価格に換算すると、1リットルあたり約50円である。 ↩︎

- 経済産業省第1回産業構造審議会イノベーション・環境分科会排出量取引制度小委員会事務局資料 P.20

(https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/001_03_00.pdf) ↩︎ - 食料品製造業、機械製造業などで製品の種類が多い場合には、根拠を明らかにした上で生産係数を定義し、排出枠を定めることも考えられる。生産指数を使う場合は、代表的製品の生産量及びエネルギー原単位、CO2原単位、その他生産指数の計算に使う全ての指標を全て明らかにし、毎年の進捗点検でも代表的製品の生産量及びエネルギー原単位、CO2原単位、その他生産指数の計算に使う全ての指標、数値を明らかにして点検、結果も使った数値も全て公表することが必要である。 ↩︎

- 7月2日の排出量取引制度小委員会の説明でここの「活動量」に「(燃料の使用量等)」と説明があるが、「活動量」の指標は前項で説明した通り、効率改善努力で容易に減らせる燃料消費量ではなく、発電量、生産量、輸送量などにすべきである。 ↩︎

- 中央環境審議会地球環境部会地球温暖化対策計画フォローアップ専門委員会・産業構造審議会イノベーション・環境分科会地球環境小委員会 合同会合(第3回)(2025/7/28)資料4 2023年度における地球温暖化対策計画の進捗状況(案)p338~ 47. 電力分野の二酸化炭素排出原単位の低減

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ondanka_follow_up/pdf/003_04_00.pdf ↩︎ - 温室効果ガス排出量算定・報告・公表制度 フロン類算定漏えい量報告・公表制度ウェブサイト、事業者別排出量等の公 事業者・事業所検索 https://eegs.env.go.jp/ghg-santeikohyo-result/search ↩︎

- 令和6年12月19日第5回カーボンプライシングWG事務局提案資料では、グランドファザリング対象排出源について、「グランドファザリング対象の排出源において」とされている。 ↩︎

- 関連事業者などとまとめて排出枠を決めるような場合は、活動量指標は、発電所は発電量、製造業の事業所は生産量、業務部門に属する事業所は延床面積、運輸業は旅客輸送量と貨物輸送量を基本とすべきである。製造業の中で食料品製造業、機械製造業などで製品の種類が多い場合には、根拠を明らかにした上で生産係数を定義し、排出枠を定めることも考えられる。生産指数を使う場合は、代表的製品の生産量及びエネルギー原単位、CO2原単位、その他生産指数の計算に使う全ての指標を全て明らかにし、毎年の進捗点検でも代表的製品の生産量及びエネルギー原単位、CO2原単位、その他生産指数の計算に使う全ての指標、数値を明らかにして点検、結果も使った数値も全て公表することが必要である。

7月2日の排出量取引制度小委員会の説明では、「活動量」は「(燃料の使用量等)」とされているが、「活動量」の指標は前項で説明した通り、効率改善努力で容易に減らせる燃料消費量ではなく、発電量、生産量、輸送量などにすべきである。 ↩︎ - 令和4年度租税及び印紙収入決算額調(財務省) ↩︎

- https://www.meti.go.jp/policy/energy_environment/global_warming/gx_budget.html ↩︎

- EU https://esgjournaljapan.com/world-news/42410

韓国 https://eneken.ieej.or.jp/data/11293.pdf ↩︎ - 例えば、IEA(国際エネルギー機関)の世界エネルギー見通し2024年版にあるNETZEROシナリオで2030年時点で想定されている先進国の炭素価格はCO2トンあたり140ドル(約21000円)、石油1リットルあたり約50円である。これに比べて政府の制度案で推定される上限価格は、2030年に300円/トン(石油で0.7円/リットル)、2035年に1500円/トン(石油で3.5円/リットル)程度で、十分の1から数十分の1と桁が違うレベルである。 ↩︎

- 同上 ↩︎