2025年11月5日

認定NPO法人 気候ネットワーク

気候ネットワークは2025年8月18日に日本版排出量取引制度の制度設計にあたっての提言を公表した(以下、「提言」という)。本提言はその後の産業構造審議会下および関連する小委員会などでの審議を受けて追加するものである。

1.前回の提言の概要

(1)排出量取引制度のあり方について

排出量取引制度とは、本来、経済全体の排出削減費用の最小化を図りつつ、対象事業者の排出量を削減し、国の削減目標の達成に貢献する制度である。しかしながら、2025年に成立した改正GX推進法において排出量取引制度が導入されたものの、その第1条では「排出枠の割当に係る措置・・を講じる」と記載されているにとどまり、対象事業者の排出量に上限(キャップ)を設けることや、その総量と日本の温室効果ガス(GHG)排出削減目標(NDC)との関係が示されていない。そこで、「提言」では、具体的な制度設計にあたって、パリ協定の1.5℃目標に整合する科学的根拠に基づいたNDCを定めるとともに、2030年およびその後のNDCの達成に資するものとする必要があることを指摘した。なかでも、制度対象者の排出枠、対象者の排出枠の設定に用いるベンチマーク、ベンチマークの対象とされないその他の事業者の削減水準のあり方に注目してきた。

特に制度対象者の排出枠については、事業者単位ではなく、事業所単位で省エネや燃料転換、再エネの導入が確実に進むよう、既存の報告制度などをもとにして、客観的かつ公平性や実効性を担保するベンチマーク手法を原則として設定すべきであること、用いるベンチマークについては、2035年までに脱炭素化が求められている電力部門においては、2030年の電力事業者のCO₂排出係数目標である0.25kg-CO₂/kWh[1])を前提とし、非効率石炭火力に対しては排出枠を与えないなどの措置が必要であること、その他産業においては省エネ法ベンチマークを活用し、国の排出削減目標に見合った形で排出枠を設定することなどを指摘した。また、検査機関における運用を含む本制度の実効性や妥当性の第三者検証が可能となるよう、各対象事業者に関する基礎的情報や移行計画の開示の重要性についても指摘した。残念ながら、以下に述べるとおり、その後の審議においてこれらの指摘は反映されず、逆に、排出枠の上乗せを含む多くの「勘案事項」が検討されている。

(2)炭素価格の設定

改正GX推進法で化石燃料賦課金や特定事業者負担金の新設とその位置づけが定められたが、現行法の枠組みは、もっぱらGX推進移行債の償還のための資金手当てにとどまり、化石燃料賦課金の上限が2031年までは2022年の石油石炭税の水準にとどまるなど、その水準が十分に高くなるようには想定されておらず、CO₂排出削減に向けた経済的インセンティブが乏しい。また、排出量取引制度において設定される上限価格と下限価格は共に低いものとなることが予測されること、有償割当にかかる特定事業者負担金の制度開始が2033年以降とされていること、上限価格や下限価格、移行債の投資対象が化石燃料・原子力に偏重していることなどを問題として指摘した。これらは今後の検討課題である。

2.その後の審議経過

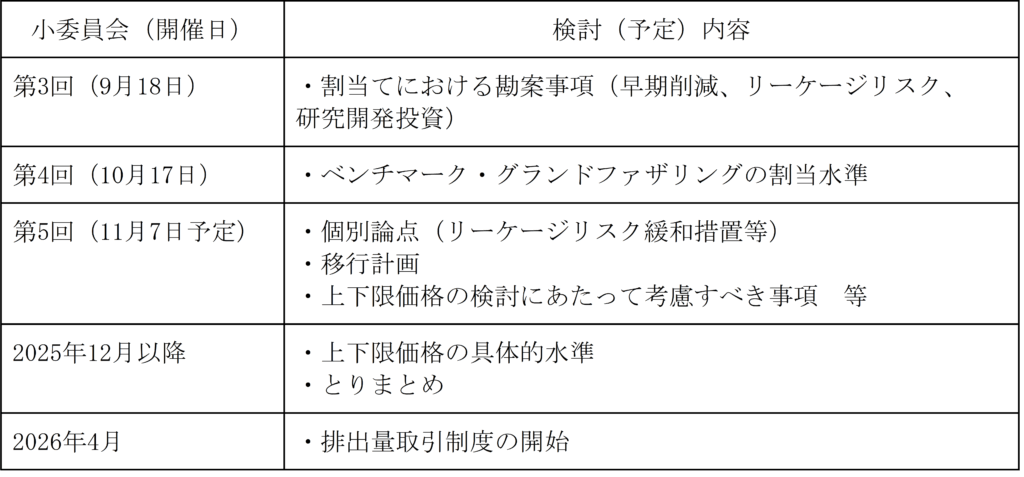

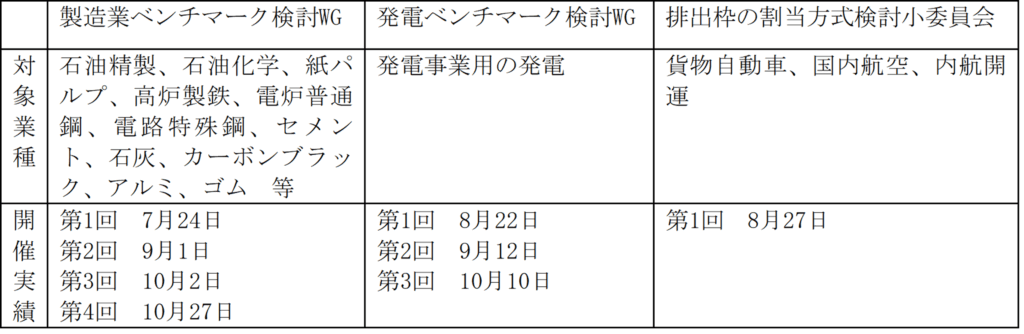

前回の提言以降、排出量取引制度小委員会については表1のように、また、排出量取引制度小委員会の下に設置された製造業ベンチマーク検討ワーキンググループ(WG)と発電ベンチマーク検討WGは、表2のように適宜開催された。別途、交通政策審議会交通体系分科会環境部会の下に排出枠の割当方式検討小委員会が設置され、第1回が8月27日に開催されている。

表1 小委員会開催状況と検討内容

表2 WGおよび小委員会開催状況

3.2030年排出枠の定め方について

(1)発電部門

1)発電部門のベンチマークの概要

国の削減目標との関係を考慮したものと思われるが、まず、2030年度の排出枠を設定すること及びベンチマークは事業所(発電所)ごとに適用するとしたことは評価したい。

10月10日の第3回発電ベンチマーク検討WGでは、基本的な考え方として、2026年4月から始まる第2フェーズにおいては、CO₂排出源である火力発電に着目したベンチマークを定めるとするものの、これまでに、適切な評価に必要な情報が十分に示されていない。

第3回小委員会における割当量の算定式は以下のとおりである。

(第3回排出量取引制度小委員会 発電ベンチマーク検討ワーキンググループ資料より)

まずベンチマーク水準については、事務局は第2フェーズについて以下の3段階で強化する案を示している。

・第1段階では、制度開始当初3年間は、石炭、LNG(可燃性天然ガス(LNG)および都市ガス)、石油等(石油その他の燃料を含む)の燃料種類別のベンチマークを実施する。

・第2段階では、徐々に、燃種別水準と全火力水準をミックスして全火力水準へとベンチマークを近づける。

・第3段階では、 次の「第3フェーズ」が開始する2033年度には、全火力水準までベンチマークの水準を引き下げる、

とするものである。

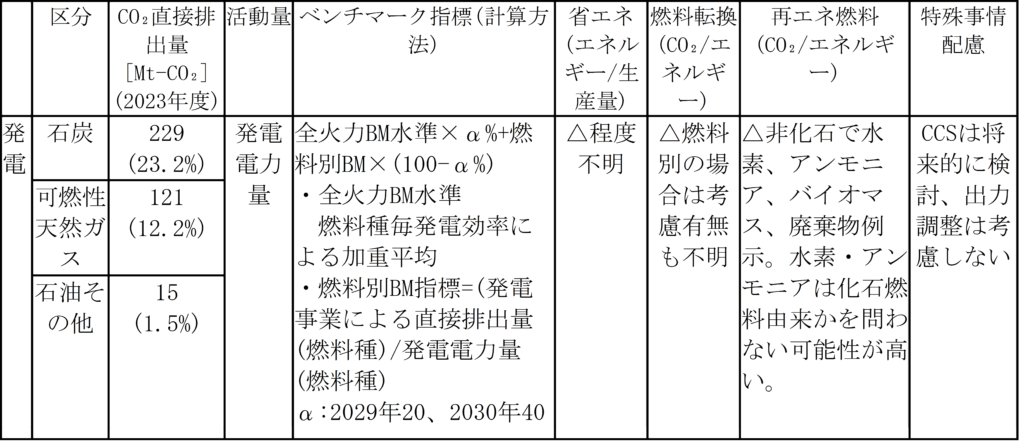

下記は発電ベンチマークについての現状の議論を整理したものである。

表3 燃料別発電所のベンチマーク指標にかかる事務局案一覧表

2)事務局案の問題

発電部門においては、全電源水準でのベンチマークとすることで、本来指標値の大きな石炭火力を多数抱える事業者にCO₂排出のない再生可能エネルギーへの転換などを強力に誘導することができ、CO₂排出の大幅な削減につながる。上記事務局案は石炭火力を多数抱える事業者に再生可能エネルギーへの転換などを行わずに石炭火力を延命させることを許し、排出削減にもつながらない。ベンチマークは全火力ではなく、全電源で目標を定めるべきである。

全電源の目標を定める際には、第6次エネルギー基本計画における2030年の政策目標が前提となる。排出係数については0.25kg-CO₂/kWhの水準が定められるべきである[2]。この0.25kg-CO₂/kWhという値は、政府の地球温暖化対策計画における2030年の排出係数であり、さらに、政府の目標を達成することを目指して設定された発電業界団体の自主的目標も、全電源平均の単位電力量あたりのCO₂排出量を0.25 kg-CO₂/kWhとしている。そして、第6次エネルギー基本計画では非効率石炭火力の2030年までの廃止も求められている。発電ベンチマークの設定に際して、これらの政策目標からの後退は許されず、その達成が必須である。

3)発電部門におけるベンチマークのあり方

発電部門のベンチマークの策定においては、指標は単位電力量あたりCO₂排出量とすべきである。2030年値は第6次エネルギー基本計画の2030年想定である全電源で0.25 kg-CO₂/kWhとすべきである。

それに至る考え方として、2026年度から全電源の割合を拡大、火力分は石炭、石油、天然ガスそれぞれで定めずに、天然ガスを前提に(但し、沖縄については別に検討する。また離島に設置されている発電所は石油火力を認める)、2030年までに100%全電源ベンチマーク水準とし、2030年値は全電源で0.25 kg-CO₂/kWhとすべきである。

省エネ法では全火力標準と石炭火力標準の2つ基準が用いられている。石炭火力電力供給業のうち、石炭火力標準を達成している事業者は26事業者のみで、未達事業者(24社)の名前は公表されていない。加重平均指標では、発電容量に加重平均を乗じているものと思われるが、42%程度が未達成である。これまで発電分野の排出削減を規定してきた省エネ法での議論に立ち返れば、天然ガスを前提に、火力ベンチマーク水準については、製造業のベンチマークに倣い、上位15%とすべきである。

また、2026年から本格適用されるEUにおける炭素国境調整措置(CBAM)の導入開始時期を考慮すれば、2026年の第2フェーズ開始時点から、発電ベンチマーク水準の20%は全電源ベンチマーク水準とし、2030年には全電源ベンチマーク100%で値を0.25 kg-CO₂/kWhとすべきである。これは天然ガス約3分の2、再エネ約3分の1に相当する、保守的な目標と言える。

そして、2033年度開始予定となっている有償オークションの排出枠の価格が排出削減をもたらすに足る水準となるためには、発電事業者についても2033年を待たずに有償割当を導入し、2030年には10%以上、2033年には50%以上を有償割当としていくべきである[3]。また、発電事業者以外の事業者についても、速やかに無償割当から有償割当に変更するなど、対象及び割合を拡大する法改正が求められる。

最後に、排出枠の過剰割当の防止の観点から発電所の休止・廃止の定義を明確にし、虚偽の申告に対する課徴金などの制裁を設けるべきである。

以下に発電ベンチマーク水準における全火力ベンチマーク水準の割合、そして有償オークション比率についての政府案および現段階での気候ネットワーク案を示す。

表4 発電ベンチマーク水準における全火力ベンチマーク水準の割合

表5 有償オークション比率

(2)産業部門

1)産業部門の業種別ベンチマークの概要

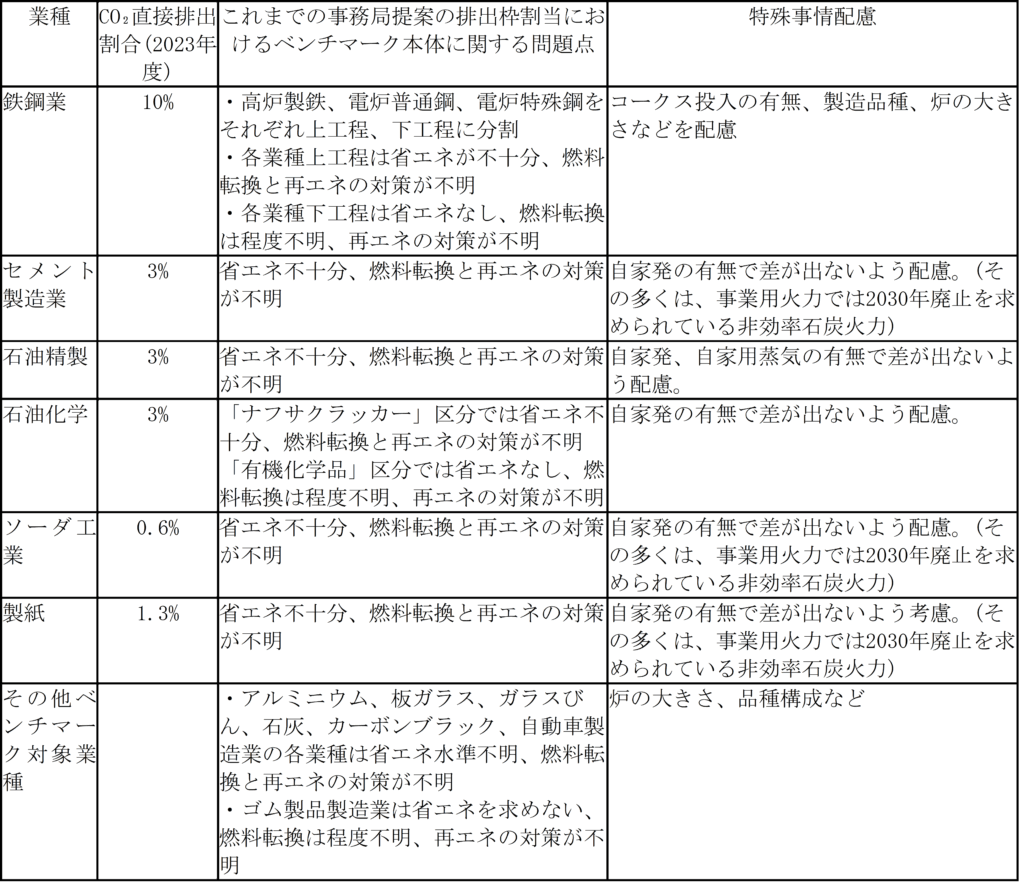

国の削減目標との関係を考慮したものと思われるが、まず、2030年度の排出枠を設定すること及びベンチマークは事業所の業種ごとに適用するとしたことは評価したい。しかしながら、産業部門のベンチマークについては問題点が多い。以下はその概要のまとめである。

表6 業種別ベンチマークの問題点

2)産業部門の業種別ベンチマークの課題

① 省エネの水準が不十分

2030年の排出枠の設定において、省エネ法ベンチマーク(経済産業省が求める業種別の生産量当たりエネルギー消費量)の目標は上位15%の水準にすべきである。しかし、その達成を求めるのではなく、平均値(特殊な分布でなければ上位50%)から上位15%まで引き上げられるのに10年を要するとして、2030年の目標を上位15%と現状50%の中間である上位32.5%とするとしている(第4回小委員会、p.30)。

さらに一部業種・工程では「製品生産量あたり排出原単位の指標をベンチマークとすることが困難」として、「燃料ベンチマーク」として省エネを考慮しないものとしている[4]。

② 燃料転換と再生可能エネルギーの導入水準が不十分

化石燃料の燃料転換は、工場の熱利用、自家発電、自家用蒸気については現状で石炭、コークス、石油製品の消費割合が多いが、これらを工場の熱利用、自家発電、自家用蒸気については天然ガスに転換すること、自家発分の燃料については第6次エネルギー基本計画の2030年排出係数目標達成実現を想定し、業種別ベンチマークに組み込むことで事業者に求めることができる。しかし現状では業種別ベンチマークで燃料転換対策を求めるかどうかも含め方針が示されていない。

化石燃料から再エネへの転換は、経済産業省所管の省エネ法の業種別非化石目標達成を再エネで達成することが想定できるので、業種別ベンチマークに組み込むことができる。しかし現状では業種別ベンチマークで再エネ転換対策を求めるかどうかも含め方針が示されていない。

③ 特殊事情を過度に考慮(製造品種類で補正、自家発電など考慮)

さらにベンチマーク目標を引き下げる配慮事項として、上位と中位の乖離が大きい業種に対する特別措置(第4回小委員会、p.31)、製品種類の考慮、自家発電の有無、自家用蒸気の有無、コークス炉の有無、コークス投入の有無の考慮をあげている。(なお、自家発の考慮に関する議論では、第6次エネルギー基本計画の2030年排出係数0.25kg/kWhについての言及がない。)

また、他にも前回の提言においても指摘した、①早期削減、②製造拠点の国外移転のリスク(リーケージリスク)、③研究開発投資の状況、④活動量の変動等、事業者ごとの個別勘案事項が盛り込まれており、これらの中には削減に当面結びつかないものもある。

なお、工業プロセス由来の削減率は、削減手段が現時点では製品収率の改善等に限定されていることが考慮され、年率0.3%削減、2030年までの5年で1.5%とするとしている(第4回小委員会、p.35)。

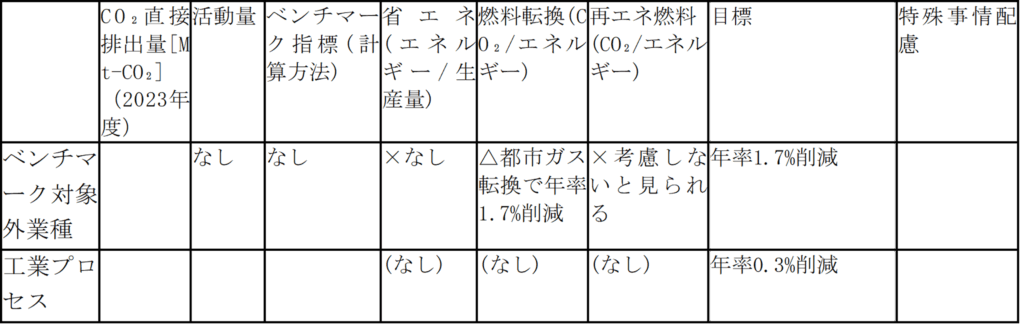

3)ベンチマーク適用対象業種を拡大すべき

ベンチマーク適用対象は素材系製造業・製油など10業種程度にとどまり、その余はグランドファザリング対象とされているが、プラスチック製品製造業や食料品製造業など、ベンチマークの適用対象業種を拡大すべきである。

グランドファザリングによるとされている事業者については、以下の問題がある。

- 燃料転換による削減ポテンシャルのみを見積もっていることから、省エネが見込まれていない。

- 燃料転換は、都市ガス転換を見込んだ(グランドファザリングを想定する事業者全体の燃料構成は、4割が都市ガスで、残りの6割の石油などを都市ガス相当の排出係数の燃料まで転換すると想定して、年率1.7%削減するとした)ものとなっている。ただし、対象業種、燃料転換の詳細な状況が不明である。

- 再エネへの転換も見込まれていないと思われる。

4)小委員会案による排出枠の見通し

鉄鋼、化学、セメント、製紙、石油精製について、ベンチマークを下記のように適用することで、2030年に2023年比で36%削減(13年比50%削減)できると試算される。他方で、現状のベンチマークおよびグランドファザリングについての議論を元に試算すれば、その約半分の19%程度の削減となり、その大半は生産減によるものとなる[5]。生産減がない場合は、2030年に2023年比7%の削減が見込まれるにすぎない。生産減もなく、鉄鋼における電炉転換も行われない場合には、削減は3%程度となる。各事業者の排出枠は現状の排出量からわずかな規模の減少にとどまる。さらに、早期削減、リーケージリスク、活動量の増減(天然ガスの増)、研究開発投資状況の名目での考慮が予定されており[6]、結果として、排出枠が現状の排出量よりも増加する可能性もある。

5)求められる見直しの方向性

製造業の業種別ベンチマークについては、生産量指標を明確にした上で、省エネ(生産量あたりのエネルギー消費量)、化石燃料の燃料転換、燃料の一部の再エネ化、の3つの要素を組み合わせその積として設定できる。エネルギー効率や炭素集約度の悪い事業者・事業所への配慮によって全体の制度を歪めてはならない。

省エネでは、保守的な削減指標として経済産業省の「省エネ法ベンチマーク」を2030年に達成すること、化石燃料の燃料転換では、工場内と自家用蒸気のエネルギーの天然ガスへの転換を、自家用発電については第6次エネルギー基本計画の2030年排出係数目標の達成を見込み、これらが実現された場合の業種別CO₂削減率(経済産業省の総合エネルギー統計により計算される)をベンチマークの要素とすることが求められる(ただし、鉄鉱石還元の天然ガス転換に技術的課題のある高炉製鉄の工場分のみは例外とし、その保守的な想定として、天然ガス化した場合の削減率とする。鉄鉱石還元の天然ガス転換については、過去JFEスチール東日本製鉄所川崎地区において実例がある)。

化石燃料の再エネへの転換においては、保守的想定として、省エネ法による業種別非化石目標を再エネで達成した場合を想定し、現状割合からの再エネの増加分を見込むことなどが考えられる。

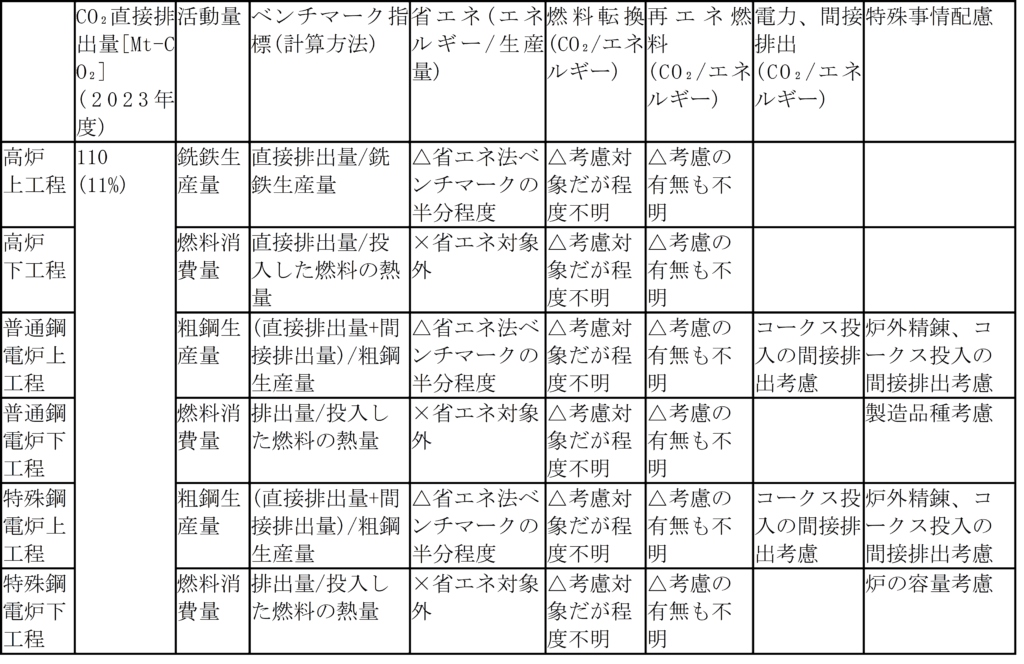

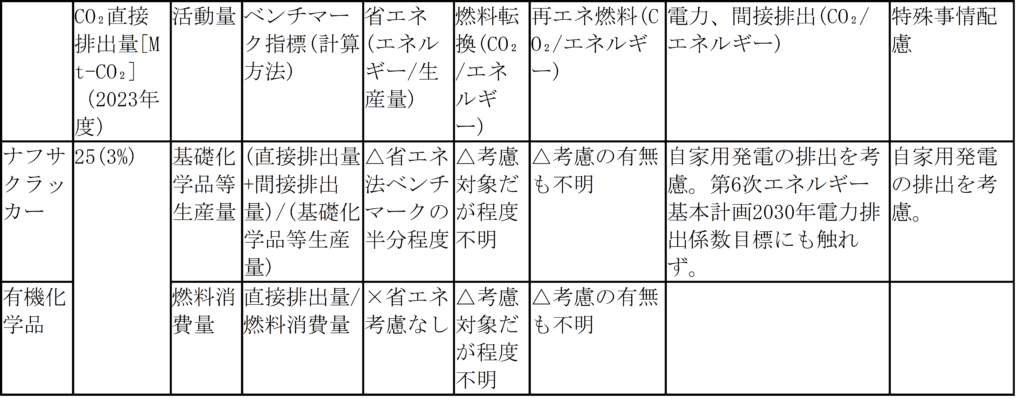

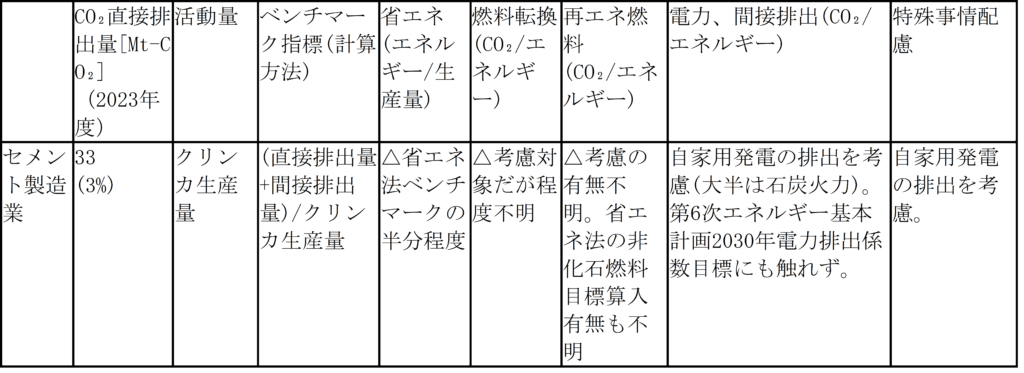

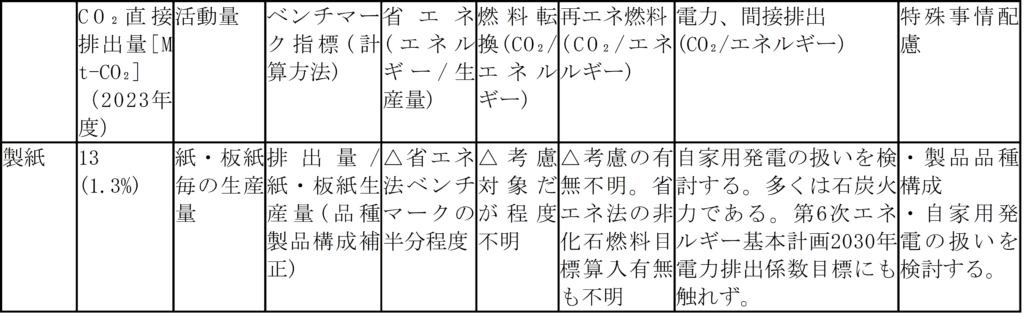

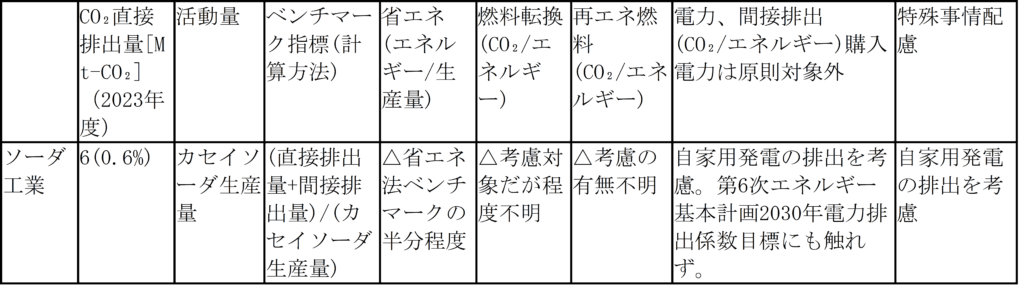

表7 鉄鋼業

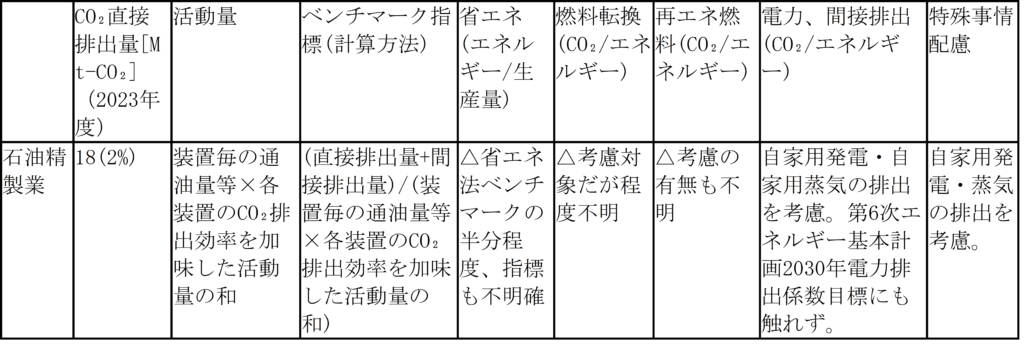

表8 石油精製

表9 石油化学

表10 セメント製造業

表11 製紙

表12 ソーダ工業

表13 石灰製造業

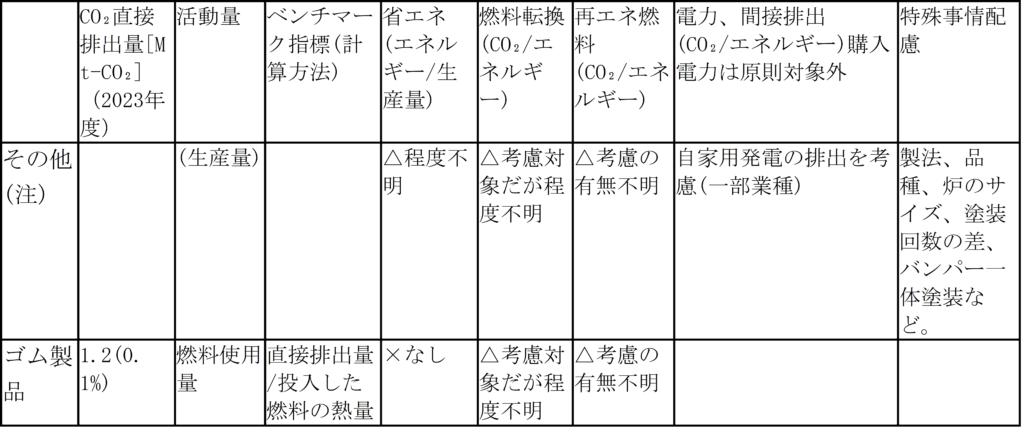

表14 その他製造業

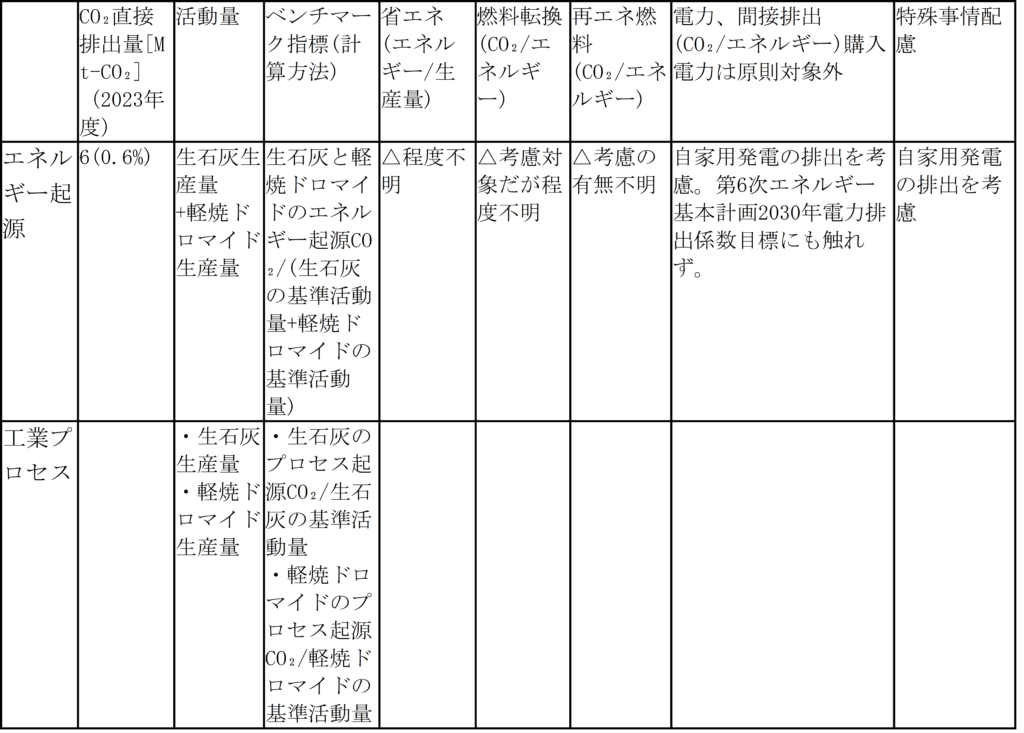

注:アルミニウム、板硝子、ガラスびん、カーボンブラック、自動車製造業

表15 製造業のベンチマーク対象外業種および工業プロセス

4.その他の検討事項における課題への提言

今後、経済産業省は、11月7日に予定される第5回排出量取引制度で小委員会を開催し、個別論点(リーケージリスク緩和措置等)、上下限価格の検討、移行計画にあたっての勘案事項等を検討する予定であり、12月以降に上下限価格の具体的水準を示すと共に、とりまとめを行うとしている。これについて、以下に提言する。

(1)リーケージリスク緩和措置

リーケージリスクの緩和措置について、GX2040ビジョンでは収益に対する排出枠調達コスト(排出枠不足分×平均市場価格)の比率が指標として挙げられている。小委員会では、豪州を参考に、貿易シェアを基準として対象業種を特定する方針を示しており(貿易シェアの閾値を10%)、排出枠調達コスト/収益の閾値については、事業者の財務状況を踏まえて検討するとしている。また、追加割当量の水準や排出枠調達コスト/収益の閾値については、ベンチマークやグランドファザリングの割当水準と併せて継続的に議論するとしている。

「製造拠点の国外移転」のリスクとして、国内活動量の減少への懸念が強調されているが、国内で費用対効果の高い省エネ・再エネの早期の確実な導入を促すことが鍵となる。貿易シェアの閾値を10%とするのは低すぎるため、その適用は厳格に行うべきである。脱炭素への移行にあたっては、エネルギー多消費産業の活動量が減少する傾向は先進国に共通してみられるもので、高付加価値業種や、脱炭素そのものを事業とする業種への産業構造の転換が不可欠である。

(2)早期削減

GX2040ビジョンでは、グランドファザリング対象業種について、早期削減努力を評価する必要性が指摘されている。しかし、GX推進法32条の勘案事項には早期削減はあげられていない。

小委員会案では、2011年度以前に設置された事業所について、算定起点を2012年度から2014年度の3年度平均とし、基準年度(2023~2025年)における直接排出量の割合がグランドファザリング水準を上回って削減されている場合、その削減量を「過去削減量」と定義する。この過去削減量に対して、グランドファザリング削減率に一定の係数(保守的推計)を乗じて追加割当量とする案が提案されている。

一方、事務局案では、グランドファザリングの削減率は年率1.7%にとどまり、燃料転換のみを算定根拠として策定され、省エネや再エネの対策努力が全く考慮されていない。省エネ法には効率改善目標が定められており、主要設備および照明・空調設備で省エネ機器を導入するなどすでに省エネ努力がなされている。こうした過去の省エネ分を早期削減分として排出枠に上乗せする必要はない 。

(3)研究開発投資状況等の考慮方法

小委員会案では、各社が保有するGX関連技術の特定については特許情報プラットフォーム(J-PlatPat)とGX技術区分表で定義されたGX関連技術を組み合わせて判定し、事業者が行った研究開発投資の額と業種毎の平均的な投資額の差分を排出枠価格で除した量の追加割当を行うこととし、割当量を超過した分の0.1倍を割当量の上限とする、としている。

「研究開発投資」はいつ技術が完成するか、完成したとしてもいつ値段が下がり、商用化されるか目途がたたないものも多く、2030年度内に排出削減に結びつくものはほぼないと考えられる。これを理由とした排出枠の加算は行うべきではない。また、2030年の削減に間に合わない水素・アンモニア・CCSなどは、対象とすべきでない。効果が不確実で、国際的にも認められない吸収源対策、DACCSなども割当量の拡大の対象にすべきでない。

小委員会案では第三者の評価を受けて割当量の加算を行うとしているが、研究開発投資の対象となる技術が科学的に削減効果を有することについての第三者評価が、利害関係者を排してなされること、毎年見直しを行い、期間内に実際の削減に結びつかないと判断された場合は枠を剥奪することが必要である。

(4)上・下限価格

上下限価格については、改正GX推進法においては、経済産業大臣が炭素価格に上限価格(参考上限取引価格:39条)及び下限価格(調整基準取引価格:116条)を定めるとされている。政府の制度案から推定される上限価格は、2030年に300円/トン(石油で0.7円/リットル)、2035年に1500円/トン(石油で3.5円/リットル)程度で、国際的に推計されている炭素価格の十分の一から数十分の一に過ぎないと推定される(先の提言を参照されたい) 。上限・下限価格を定める規定を削除し、または排出枠の上限を設定して、順次、これを削減させていくことをGX推進法に明記するよう改正すべきである。

(5)移行計画とその公表

GX推進法73条では、脱炭素成長型投資事業者(本排出量取引制度適用対象事業者)に、毎年度、「二酸化炭素の排出量の削減に関する目標その他脱炭素成長型経済構造への円滑な移行に資する投資その他の事業活動に関する計画(移行計画)」の作成と事業所管大臣への提出を義務付け、公表するものとするとしている。改正GX推進法案の審議において、政府は、この制度によって、対象事業者の排出削減を促進し、削減に向かう取り組みの見通しの予見を可能にし、1.5℃目標に貢献できるものと説明してきた。

改正GX推進法の法案審議でも、排出枠の上限が定められておらず、NDCとの関係が不明であることが指摘され、衆議院経済産業委員会附帯決議(10項)で、「排出枠の割当量については、全体として、パリ協定の一・五度目標及び国が決定する貢献における温室効果ガス排出量の削減目標の達成に貢献しているか検証し、その結果を公表すること。また、当該検証の結果を踏まえて、必要があると認めるときは、所要の措置を講ずること。」が求められている。こうした評価や検証が適時に可能となるためには、主務省令で、国の目標にあわせた年限での削減目標およびその目標達成を担保する対策内容とそれによる想定削減量の報告を含む移行計画の提出を求め、速やかに公表することを定めることが不可欠である。

また、発電事業の排出削減の早期実行の重要性に照らし、他に本業がある事業者で発電事業者を傘下に持つ事業者や、発電事業者を「密接関係者(法32条4項)」として一体的に扱う事業者については、報告事業者だけでなく、発電事業者についても削減目標や移行計画を示させ、これを公表すべきである。

(6)透明性の確保の重要性

衆議院経済産業委員会附帯決議でも指摘されているとおり、本制度を実効性あるものとするためには、制度の透明性確保と不断の見直しが不可欠である。2025年8月18日付け提言で指摘したところであるが、そのためには制度内容の詳細及びその実施状況の開示が必要である。特に重要な項目を以下に示す。

- 毎年の目標は、2030年度の生産量想定をもとに、省エネ、燃料転換、再エネ導入が比例的に進むとして定め、各年度の実績の点検においても、事業所ごとに生産量および上記ベンチマークについて行うとすべきである。

- 目標と点検では、(1)生産量・活動量の定義、種類、量と根拠、(2)対象事業所ごとのエネルギー消費量(燃料種別、電気、熱別)CO₂排出量、(3)対象事業所ごとの生産量・活動量あたりエネルギー消費量とCO₂排出量、(4)活動量変化に関する情報、事業所新設・休廃止などを毎年報告させ、国が公開することが必要不可欠である。

- 排出枠割当のルール、業種別ベンチマーク、グランドファザリング削減率の根拠の情報も公開されなければならない。

5.まとめ

2024年には気温上昇が1.5℃に達し、気候変動の影響が経済にとって現実的な危機となっている。世界各地で紛争が頻発するなか、エネルギー安全保障の観点からも、海外の化石燃料に依存した産業構造から脱却し、再生可能エネルギーへの転換を確実かつ迅速に進めることが急務である。

こうした状況のもと、日本でもようやく2026年4月から、義務的参加による排出量取引制度が導入されることとなった。これはEUに比べて約20年、韓国に比べても10年以上遅れての導入である。しかしながら、GX推進法では、脱炭素成長型投資事業者への排出枠の割当が規定されている一方で、排出枠の上限(キャップ)の設定がなく、国の削減目標(NDC)との関連性も示されていない。このため、本制度が国際社会から日本に求められる排出削減に実質的に資するものとなるかについて、懸念の声が多方面から上がっている。

実際、小委員会などでこれまでに示されてきた、対象事業者への無償配分に関するベンチマークやグランドファザリングの案は、燃料転換のみを基本としており、省エネや再エネ導入の視点が欠如している。COP28で合意された「2030年までに再エネ3倍、効率改善2倍」という国際目標も反映されていないと言わざるを得ない。

さらに、排出枠を追加する事項に関しては、早期削減、カーボンリーケージ緩和、研究開発投資への配慮などが挙げられているが、しくみは複雑化しており、それらの判断基準も現状を追認するものにとどまっている。その結果、過剰な排出枠が割り当てられ、排出削減効果は極めて限定的となり、排出枠の価格も低迷することが予想される。こうした状況下で、上限価格・下限価格の設定も検討されているが、本制度が「排出量取引制度」の名にふさわしいものとなり、EUで導入が予定されているCBAMに対応するものとなりうるのか、懸念は一層高まっている。

今後、日本版排出量取引制度の制度設計については小委員会及びワーキンググループで審議を重ね、12月にはとりまとめられてパブリックコメントに付される予定である。本提言が最終制度案に反映されることを強く期待するとともに、将来的な制度改善のためにも、制度の詳細内容や各対象事業者の実施状況が開示され、速やかに検証されることが極めて重要である。こうした情報の公開の必要性を重ねて強調するものである。

注

[1] 第6次エネルギー基本計画

[2] この0.25kg-CO₂/kWhという排出係数は、第6次エネルギー基本計画の関連資料として示された、2030年度におけるエネルギー需給の見通しにおける、発電からのCO₂排出量2.19億トン程度(P.75)と、2030年の電力需要(電力消費量)8640億kWh(P.72)を割算することで導き出される。

[3] 有償割り当てで電気代高騰を懸念するのであれば、化石燃料依存継続、水素、アンモニアをやめて早急に再エネ転換することが必要である。

[4] 省エネ法の事業所向け判断基準(運用基準)では毎年1%のエネルギー効率向上を求めているが、今回はこの程度の省エネも求めない方針である。

[5] 2023年度以降の生産設備休廃止:鉄鋼業のうち高炉製鉄(JFEスチール川崎、日本製鉄鹿島1基が休止。JFEスチール福山1基も27年度に休止予定)、石油精製(ENEOS和歌山製油所、西部石油山口製油所が休止)、化学工業(千葉県内の4つの工場のうち、出光興産千葉と丸善石油化学の2つのエチレン工場を他工場と集約することを検討中、ENEOS川崎製油所浮島南地区の一部停止を検討中。ここでの試算には入れていないが大阪と岡山でも生産設備集約を含め検討中)。

[6] 第3回排出量取引制度小委員会「排出量取引制度の詳細設計に向けた検討方針」、P.11

ファイルダウンロード

本提言のPDFはこちらからダウンロードできます。

音声解説

本提言について、より手軽に内容を理解できるよう、AIによる音声解説を用意しました。

音声解説は以下からお聴きいただけます。

お問い合わせ

本プレスリリースについてのお問い合わせは以下よりお願いいたします。

特定非営利活動法人 気候ネットワーク

(京都事務所)〒604-8124 京都市中京区帯屋町574番地高倉ビル305号(→アクセス)

(東京事務所)〒102-0093 東京都千代田区平河町2丁目12番2号藤森ビル6B(→アクセス)

075-254-1011 075-254-1012 (ともに京都事務所) https://kikonet.org