2025年12月30日

認定NPO法人 気候ネットワーク

経済産業省に設置された日本版排出量取引制度の制度設計を担う産業構造審議会イノベーション・環境分科会排出量取引制度小委員会は、12月9日に中間整理を取りまとめた。その後、上下限価格に関する審議を非公開で実施し、その結果を踏まえて12月19日、GX推進法32条・34条に基づく「脱炭素成長型投資事業者排出枠の割当ての実施に関する指針に関する意見」(以下、本意見という)および「令和8年度の参考上限取引価格及び調整基準取引価格に関する意見」が公表された。これらは、GX推進法32条に基づき経済産業大臣が定めるとされている「脱炭素成長型投資事業者排出枠の割当ての実施に関する指針」(以下、実施指針という)に対する答申である。

気候ネットワークは、2025年改正GX推進法により導入される排出量取引制度(以下、GX-ETSという)が日本の気候変動対策において極めて重要であるとの認識から、これまでの審議過程において提言(8月23日)および提言2(11月5日)を公表し、制度設計上の問題点を指摘してきた。しかし、その後の審議では、本制度の肝になる業種ごとの削減率について、極めてわかりにくい形で提示され、検証しがたい内容でまとめられた。

本提言は、小委員会の資料の分析や結果を踏まえ、GX-ETSの制度設計における現時点の甚大な問題を明らかにし、その国際的な標準化のために講ずべき措置について改めて示すものである。

1.GX-ETSの制度設計における甚大な問題

(1)削減率についての全体評価‐削減効果のない業種ごとの削減率

本制度における各事業者のT年度排割当量はベンチマークによる場合は基準活動量×T年度BM水準、グランドファザリングの場合は基準排出に一定の削減率を乗じて(1-目指すべき削減率×基準からの経過年数)算定するとされている(中間整理31頁)。基準活動量の選択をめぐっても複雑な考慮が加えられているがここでは削減の肝となる「削減率」についての問題を指摘する。今回これらの指標は2030年までの適用を前提とし、2031年度以降の割当方法について見直しを行うとしている(中間整理116頁)。

排出量の約90%を占める業種についてはベンチマーク方式を採用するとされている一方、排出原単位を指標とすることが難しいとされた残りの業種は「グランドファザリング方式」の対象とされた。グランドファザリングの削減率は、既に都市ガスへの転換が4割程度の業種でなされており、残りをベンチマークと同様の時間軸で削減を進める(10年)として年率1.7%と設定され1(中間整理72頁)さらにベンチマークの削減率についても、2026〜2030年度の5年間で合計8.5%の削減にとどめられることとなった(中間整理66頁)。また、そもそも事業者間に削減率の差がない業種においては、極めて低い削減率がベンチマークとされている。これにより、GX-ETSによる削減効果はほとんど見込めないこととなる。以下にその理由を述べる。

1)産業部門のベンチマーク

2030年のGX-ETS案において、経済産業省事務局が示した「業種別原単位」に基づく2030年の業種別削減率(第6回小委員会資料4)を表1に示す。これは、生産量および生産設備に変化がない場合の削減率である。

資料4は21業種のベンチマークが検討されたとある。省エネ法のBM制度は、業種別の省エネ目標として上位15%(分布偏差値では60相当)を目指すとされている。しかしGX-ETSでは、これまでの自主目標による削減では業種全体が上位50%から15%に到達するまで10年程度を要してきたとの理由から、2030年の目標としてその中間の5年の値として32.5%水準を目標とするとした。その上で、この計算により8.5%を超える削減率となる場合でも、グランドファザリングの場合の前記8.5%を削減率の上限とし、これを超える削減を求めない方針が示されている(発電部門の燃料種別目標も同様の原則に従う)(中間整理66頁)。グランドファザリング及びベンチマークの削減率について用いられたこれら二つの緩和策により、資料4に示されたベンチマーク方式による業種別削減率は、表1のとおり極めて小さく修正されることになった。

表1 業種別削減率(電力以外、産業部門と運輸部門)

| 2030年目標 | 業種別CO2原単位(t-CO2/t-活動量) | |||||

| 上位15%水準まで達成した時の削減率 | GX推定削減率(32.5%)上限削減率8.5%が適用される場合 | GX推定削減率(32.5%)最大削減率制約なし | 累積上位 15% | 累積上位 32.5% | 累積上位 50% | |

| 紙パルプ製造業、紙 | -46.9% | -8.5% | -43.8% | 0.49 | 0.519 | 0.923 |

| 紙パルプ製造業、板紙 | -30.3% | -3.7% | -3.7% | 0.319 | 0.441 | 0.458 |

| ソーダ製造業 | -55.0% | -8.5% | -50.3% | 0.85 | 0.94 | 1.89 |

| カーボンブラック | -18.0% | -6.2% | -6.2% | 1.46 | 1.67 | 1.78 |

| 石油化学基礎製品製造業 | -14.3% | -6.1% | -6.1% | 0.42 | 0.46 | 0.49 |

| 有機化学工業製品製造業 | -11.9% | -6.4% | -6.4% | 5.4 | 5.74 | 6.13 |

| 石油精製業 | -12.7% | -8.5% | -9.1% | 0.0048 | 0.005 | 0.0055 |

| ゴム製品製造業 | -7.2% | -1.6% | -1.6% | 4.64 | 4.92 | 5 |

| 板ガラス製造業 | -13.2% | -8.5% | -9.9% | 0.5 | 0.519 | 0.576 |

| ガラスびん製造業 | -10.5% | -5.6% | -5.6% | 0.434 | 0.458 | 0.485 |

| セメント製造業 | -2.1% | -1.4% | -1.4% | 0.812 | 0.817 | 0.829 |

| 石灰製造業、エネルギー起源CO2 | -45.8% | -8.5% | -12.0% | 0.122 | 0.198 | 0.225 |

| 石灰製造業、生石灰製造プロセス | -3.2% | -0.8% | -0.8% | 0.718 | 0.736 | 0.742 |

| 石灰製造業、ドロマイト製造プロセス | -7.8% | -2.5% | -2.5% | 0.776 | 0.821 | 0.842 |

| 高炉による製鉄業上工程 | -1.9% | -0.9% | -0.9% | 2.07 | 2.09 | 2.11 |

| 高炉による製鉄業下工程 | -24.7% | -8.5% | -12.3% | 0.055 | 0.064 | 0.073 |

| 電炉による普通鋼上工程 | -24.1% | -4.5% | -4.5% | 0.202 | 0.254 | 0.266 |

| 電炉による普通鋼下工程 | -6.1% | -2.0% | -2.0% | 0.046 | 0.048 | 0.049 |

| 電炉による特殊鋼上工程 | -12.4% | -5.4% | -5.4% | 0.227 | 0.245 | 0.259 |

| 電炉による特殊鋼下工程 | -3.2% | -1.3% | -1.3% | 0.0507 | 0.0517 | 0.0524 |

| アルミニウム製造業上工程 | -15.7% | -8.5% | -8.5% | 0.199 | 0.216 | 0.236 |

| アルミニウム製造業下工程 | -11.6% | -2.4% | -2.4% | 0.22 | 0.243 | 0.249 |

| 自動車製造業 | -7.6% | -6.7% | -6.7% | 0.097 | 0.098 | 0.105 |

| 貨物自動車運輸事業 | -50.4% | -8.5% | -32.3% | 0.666 | 0.908 | 1.342 |

| 内航運送事業 | -4.6% | -2.2% | -2.2% | 26.32 | 26.98 | 27.59 |

| 航空輸送事業 | -4.4% | -1.6% | -1.6% | 1.101 | 1.133 | 1.152 |

注:鉄鋼業は高炉、電炉とも上工程と下工程に分けているが、上工程の排出量割合が大きい。高炉の場合、上工程9割とした場合、削減率は0.9%×90%+8.5%×10%=1.66%削減にしかならないことになる。

出典)第6回 産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会

資料4 各業種のベンチマーク指標(案)(事務局参考資料)から算定して作成

GX-ETSでは2030年まで、表1の「GX推定削減率(32.5%)上限削減率8.5%が適用される場合」の欄に示される削減率に基づき、排出枠を無償で配分されることになる。その削減率は、業種別CO₂原単位が活動量累積上位50%から累積上位32.5%へ改善した場合を基準として算定される。最大削減率制約なしと比較した場合や、上位15%水準まで達成した場合の削減率に比べて各業種ともいかに低いか読み取っていただけるだろうか。

経済産業省本小委員会事務局は、2030年までの削減率の上限をベンチマーク・グランドファザリングともに8.5%とした理由について、業種別に生産量当たりCO₂排出量を基に目標を設定する「ベンチマーク指標」採用業種と、生産品目が多様で指標設定が困難なため基準年比総量削減率で定める「グランドファザリング方式」採用業種との公平性を確保する必要があるためと説明している。しかし、「グランドファザリング」採用業種の削減率の検討において、天然ガスへの燃料転換のみで省エネを全く想定していないことは提言2で指定したとおりである。省エネ法は、生産量比エネルギー消費量の指標が定義できない場合でも毎年1%の効率改善を求めているが、GX-ETSではこの点が無視されている。

その上で、制度初期の5年間(2026〜2030年)では1.7%×5年=8.5%削減を上限とすると設定し、ベンチマークにもこれを適用することとした。しかし、この考え方は二重の意味で誤っている。第一に、対策に10年を要するという前提は過去の自主目標の経験に基づくものであり、削減を義務化すれば達成までの期間が短縮されることは東京都排出量取引制度などで実証済みである。この点は事務局意見でも「グランドファザリングは排出枠の余剰が生じやすい仕組みであり、ベンチマークへの移行が望ましいこと、2013年度からの過去の削減努力を長期固定的に評価し続けることは望ましくない」(中間整理117頁)と認めている。第二に、省エネを想定していない「グランドファザリング」における計算と、省エネを前提にした「ベンチマーク指標」の結果を同列に扱うことは公平ではない。

さらに、2030年までの削減率が大きくなる紙パルプ(洋紙製造)や化学工業(ソーダ製造)では、優良工場で実施されている対策が未実施の工場との間でエネルギー効率に大きな差があること、また旧型石炭火力による自家発電を保有する事業者が多いことが理由として挙げられる。前者は早期の省エネ対策が不可欠であり、後者については、事業用発電では旧型火力の2030年までの休廃止が既に求められていることから、自家発電についても同様の基準を適用すべきであり、そうすれば、削減率を不当に緩和する理由はなくなる。結局、中間整理では削減率が随所で最小化されているものであり、早急にこれらの是正が図られる必要がある。

2)発電部門のベンチマーク

発電部門のベンチマークについては、提言2において、石炭火力の早期退出と、発電部門の最速・最優先の脱炭素化が国際的に求められていることを踏まえ、第6次エネルギー基本計画で示された2030年の全電源平均排出係数0.25 kg-CO₂/kWhを採用すべきであると指摘したところである。

しかし中間整理では、産業部門同様、2028年までは燃料種別ごとの上位32.5%の排出係数を用いるとし、2029年は排出枠の20%分を全火力平均の排出係数で、2030年は40%分を同全火力平均の排出係数で計上し、2030年においても再エネを含む全電源でなく「火力発電」の排出係数を基準とすることとしている。

出典)第4回 産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会

発電ベンチマーク検討ワーキンググループ 資料3 発電ベンチマークの具体的水準等について (29頁)より抜粋

その結果、石炭火力の退場を迫るどころか、経済産業省が決定した非効率石炭火力の2030年休廃止の実現を図る削減目標とすら言えない。LNGに至っては約2割の増加が容認されるものとなっている(表2)。

表2 業種別削減率(電力部門)

| 2030年目標 | 業種別CO2原単位(kg-CO₂/kWh) | |||||||||

| 上位15%水準まで達成した時の削減率 | GX推定削減率(32.5%)最大削減率8.5% | GX推定削減率(32.5%) 最大削減率制約なし | GX電力燃料別削減率 | 累積上位15% | 累積上位32.5% | 累積上位 50% | 全火力平均 | 発電で全火力を含む2030年加重平均 | 第六次エネルギー基本計画の2030年全電源排出係数目標 | |

| 発電事業 石炭 | -53.7% (-69%) | -11.2% | -11.2% | -1.0% | 0.783 | 0.8032 | 0.8114 | 0.596 | 0.721 | 0.25 |

| 発電事業 LNG | -2.7% (-35%) | +21.7% | +21.7% | -0.3% | 0.3755 | 0.3849 | 0.3859 | 0.596 | 0.470 | |

| 発電事業 石油 | -52.3% (-68%) | -12.9% | -12.9% | -5.3% | 0.5609 | 0.7452 | 0.7871 | 0.596 | 0.686 | |

注:発電事業は、上位15%水準まで達成の場合は、天然ガスの上位15%水準までの削減を示すとともに、

第6次エネルギー基本計画の2030年CO2排出係数までの削減を( )内に示した。

出典)第6回 産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会

資料4 各業種のベンチマーク指標(案)(事務局参考資料)(43頁)より作成

また、燃料別火力発電の上位32.5%の排出係数は、第6回産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会の資料4(事務局参考資料)(43頁)にしか記載されておらず、発電ベンチマークWGの資料には記載がない。発電ベンチマークの実態が極めて分かりにくい資料構成となっている。2026年から本格導入されるEUの炭素国境調整措置(CBAM)を踏まえれば、2026年の第2フェーズ開始時点から発電ベンチマーク水準の20%を全電源ベンチマーク水準とし、2030年には「全電源ベンチマーク100%(0.25 kg-CO₂/kWh)」とすべきことは、第6次エネルギー基本計画で予定されてきたことであり、本制度のベンチマークとしてこのような水準を採用して第6次エネルギー基本計画の内容をなし崩し的に抹消しようとするものであれば許されない。

さらに、2036年から2030年までの間に全電源比率を段階的に拡大していくべきであることは、提言2で既に指摘したとおりである。また、発電事業者については2033年を待たずに有償割当を導入し、2030年には10%以上、2033年には50%以上とすべきである。

(2)移行計画について

移行計画については、GX推進法改正時の国会審議において政府は「対象事業者が野心的な削減を自主的にコミットすることを通じて排出削減を促進する観点から、移行計画の提出を義務付けている(第73条)。今後提出される移行計画の内容を精査することで、対象事業者の削減に向けた取組の見通しを把握できる」と答弁している。すなわち、移行計画は投資効果を高めるために重要であると位置づけられている。

しかし、中間整理108頁では、具体的な投資計画等については提出を求めず、公表対象ともしないと記載されており、設備投資計画・実績は「非公表」とされている。事業者が提出する移行計画の妥当性を検証するために不可欠な項目、すなわち、①実施する削減対策、②対象となる工場等、③実施時期、④脱炭素効果(t-CO₂/年)、が非公開とされているのである。

排出量取引制度は排出量を金銭的価値に変換する制度であることを踏まえれば、排出実績に関する正確なデータの提出とその検証は不可欠である。しかし、必要な情報が非公開とされているため、第三者による実効性の検証が不可能となり、グリーンウォッシュを助長する懸念が大きい。制度の信頼性を担保するためには、透明性を高め、詳細な情報を公開すべきである。

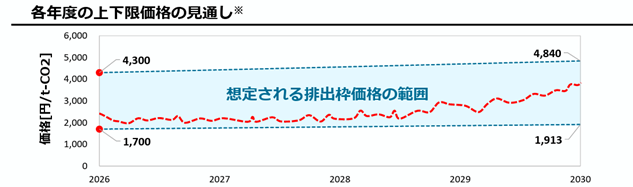

(3)低い上下限価格を提示

排出枠取引市場の上下限価格については、2026年度の参考上限取引価格が4,300円、調整基準取引価格(下限価格)が1,700円と設定された。今後の物価上昇を考慮した2030年までの価格も提示されているが、この下限価格はJ-クレジットの現行価格よりも低く、国際的な炭素価格と比較しても極めて低水準である。

資料3 排出量取引制度における上下限価格の水準(案)(13項)より抜粋

これらの価格は、韓国や中国など近隣諸国の低い炭素価格を参照したものと考えられるが、韓国で進められている制度改善の取り組みは反映されていない。10年遅れて開始する本制度が、韓国と同じ過ちを繰り返す構造となっている点は重大な問題である。このような低価格では、脱炭素投資を促す経済的シグナルとして機能しない。

さらに、価格決定の根拠となる委員会での議論が非公開で行われており、決定プロセスの透明性が著しく欠如している。

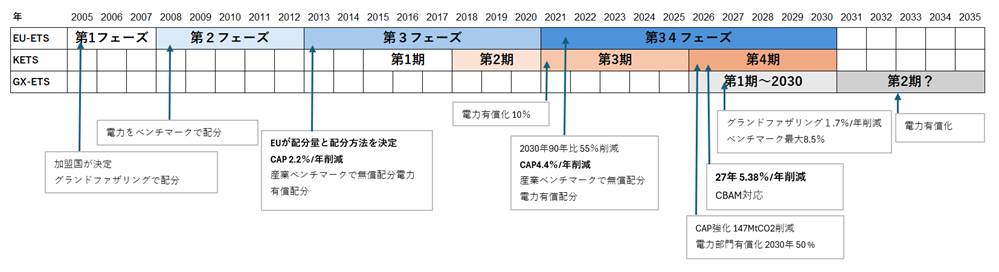

2.韓国の排出量取引制度(K-ETS)及びEU-ETSの経緯とそこからの教訓

(1)韓国の排出量取引制度(K-ETS)

小委員会の審議において上下限価格の参考として取り上げられた韓国の排出量取引制度(K-ETS)は、2015年に東アジアで初めて導入された炭素市場である。日本のGX-ETSの制度設計においても初期段階から多方面で参照されてきたが、K-ETSでは導入当初、排出枠の割当をめぐる訴訟が多発したことから、GX-ETSではその回避策が検討対象となってきた。また、長期間にわたり低迷してきた炭素価格も、本制度の上下限価格設定の根拠として参照されている。

しかし、低い炭素価格は、EU-ETSフェーズ3以降と比較してもK-ETSにおける最大の課題の一つであった。

(2)K-ETSの第3期までの実態と問題

K-ETSは、産業部門の温室効果ガス排出削減と低炭素経済への移行を目的とするキャップ&トレード制度として環境省が所管する制度として2015年に導入され、韓国の排出量の73.5%をカバーしている。韓国のNDC目標達成に向けた主要な市場メカニズムと位置づけられている制度である。第1期(2015–2017)、第2期(2018–2020)、第3期(2021–2025)と進み、1・2期は各3年間、第3期は5年間で構成され、制度開始から10年が経過し、第3期も本年で終了し、本年11月に第4期の詳細が公表されたところである。

第3期開始後の2022年には制度改革に向けた議論が活発化し、韓国のNGOであるPlan 1.5 2や SFOC3 などのNGOからも詳細な分析に基づく課題整理と改善案が提起されてきた。

主な指摘点は以下のとおりである。

- K-ETSはキャップを設定する仕組みを採用していたものの、2016年に第1遵守期間の途中でNDCが改定され、総排出枠が引き上げられたこと、さらに第3遵守期間途中の2021年にNDCが強化されたにもかかわらず総排出枠が縮小されなかったこと。

- 早期削減やカーボンリーケージ対応として過大なボーナスが付与された結果、炭素価格が低迷し、省エネ投資が進まず、削減効果が得られなかったこと。

- その結果、POSCOには4億ドル規模の「企業の不当利益(タナボタ利益)」が生じたこと。

- オークション比率は電力セクターで10%、対象全体では0.5%にとどまり、価格シグナルとして機能しなかったこと。

- 価格下限の引き上げが必要であること。

- 電力セクターの燃料別ベンチマークでは石炭火力の抑制に効果がなかったこと。

- 排出削減を確実にするためには、K-ETSの削減水準をNDCの削減率よりも強化する必要があること。

これらの指摘は、制度の実効性を高めるために不可欠な改善点として提起されている。

(3)K-ETSの第4フェーズでの改善

これらの議論を踏まえ、2026年から開始される第4フェーズの制度では、排出枠のキャップをかけ、1億4,800万トンCO₂が削減されることとなった。また、NDCの強化に向けた議論が、NDCの法定化と関連して進められている。

電力部門のオークション比率は10%から50%へと大幅に引き上げられ、ETS対象排出量全体でも5%に拡大された。さらに、タナボタ利益への対処として払い戻し条項を盛り込んだ法改正が行われ、配分ミスにより付与された2,500万トンの排出枠が取り消され、クレジットによるオフセットも制限されるなど、複数の改善策が導入された。加えて、気候危機特別委員会の下にETS小委員会が設置され、監視体制が強化されたことにより、今後のK-ETS価格はこれまでの低迷から脱することが予測されている。

このように、韓国ETSは当初多くの課題を抱えていたものの、EU-ETSと同様に制度改善を重ねることで、排出削減の主要な政策手段へと発展しつつある。制度設計において学ぶべき教訓が数多く存在する先行事例である。4

EU-ETSが導入された2005年からGX-ETS第1期に至るまでの経緯を一覧すると、日本のGX-ETSはEUや韓国が経験した失敗から十分に学ばず、同様の失敗を繰り返そうとしていることが明らかである。

3.GX-ETSの国際標準化に向けての提言

(1)対象事業者全体の上限枠の設定

GX-ETSには、対象事業者全体の排出枠総量(キャップ)が設定されていないという根本的な欠陥がある。国会審議においても政府は、排出枠の上限設定を設けるものではなく、NDCとも紐づけられていないとの答弁を繰り返してきた。

その結果、GX-ETSにおける排出枠設定は、ベンチマーク方式やグランドファザリング方式の削減水準が不十分であるうえ、早期削減分、カーボンリーケージ対策、研究開発投資への配慮など、多数の追加排出枠が上乗せされる構造となっている。さらに、総量の10%ものクレジット利用が認められており、実質的な排出削減を確保する仕組みとして機能しない。

GX-ETSが国際的に評価されうる制度となるためには、NDC達成に必要な排出削減量を裏付ける総量キャップの設定が不可欠である。小委員会が2026〜2030年のベンチマーク指標を提示したこと自体は前進であるが、ここで示したとおり削減効果は極めて限定的であり、2030年を待たずに早急な制度改善が求められる。

なお、2024年7月23日に公表された国際司法裁判所(ICJ)勧告的意見は、国家のNDCは、世界の平均気温上昇を1.5℃に抑え、大気中の温室効果ガス濃度を安定化させるという国際的な全体目標に十分に貢献しうる水準でなければならないと明確にした。また、NDCは「達成可能な最大限の野心」を反映し、NDC達成を可能にするために、化石燃料の生産・消費、開発許可、補助金など民間事業者の活動を規制する措置を講じることが国家の法的義務であると指摘している。

日本の2030年および2035年のNDCは、この基準に照らして不十分である。世界では、化石燃料の消費を抑制する規制的措置としてキャップ&トレード制度が広く導入されており、NDC達成のための主要な政策手段となっている。ICJはさらに、これらの義務は厳格なデューデリジェンス義務であり、不履行は国際法上の不法行為となりうることも示している。

したがって、日本のGX-ETSは、1.5℃目標に整合するNDCの引き上げと、そのNDCと整合した排出削減量の確保という観点から再設計される必要がある。削減率の設定について述べたところからも現状のGX-ETS制度は、削減水準が低く、追加排出枠が多く、クレジット利用も広範に認められているため、不十分なNDCの達成に資する制度とも言い難い。NDCの強化と制度の整合性確保は不可欠であり、これらの欠陥を速やかに改善することが求められる。

(2)ベンチマークの改善

1)産業部門ついて

産業部門のベンチマークは、現行の設定水準が低く、削減効果が極めて限定的であることが最大の課題である。上位32.5%水準を基準とする現行案は、国際的に求められる削減速度に比して著しく緩慢であり、さらに早期削減分、カーボンリーケージ対策、研究開発投資などの勘案事項による追加排出枠が上乗せされることで、実質的な削減圧力が弱まっている。

産業部門のベンチマーク改善に向けては、以下の方向性が不可欠である。

① ベンチマーク水準の引き上げ

上位15%水準(トップランナー水準)への到達を前提に、2030年までの削減軌道をより急峻に設定する必要がある。

② 勘案事項による追加排出枠の抑制

早期削減やカーボンリーケージ対策などの名目で過剰な排出枠が付与される現状を改め、追加配分は限定的かつ透明な基準に基づくものとすべきである。

③ 排出枠総量(キャップ)との整合性確保

産業部門全体として、NDC達成に必要な削減量を裏付ける総量キャップの設定が不可欠であり、ベンチマークはそのキャップに整合する水準で設計されなければならない。

これらの改善により、産業部門におけるGX-ETSの削減効果を実質的なものとし、国際的に求められる1.5℃目標に整合した削減軌道へと転換することが可能となる。

2)発電部門ついて

発電部門のベンチマークは、燃料別の排出係数を基準とする現行案では、石炭火力の利用抑制に十分な効果を持たないことが明らかである。2028年まで燃料種別の上位32.5%排出係数を用い、2030年においても火力発電の排出係数を基準とする設計は、国際的に求められる電力部門の最速・最優先の脱炭素化に逆行する。

発電部門のベンチマーク改善に向けては、以下の方向性が必要である。

① 全電源ベンチマークの導入

2030年には第6次エネルギー基本計画が示す全電源平均排出係数0.25 kg-CO₂/kWhをベンチマーク水準とし、石炭火力の利用を実質的に制限する仕組みとすべきである。

② 2026年からの段階的導入

EUのCBAM本格適用開始(2026年)を踏まえ、2026年時点から発電ベンチマークの一定割合(例:20%)を全電源ベンチマークとし、2030年に向けて段階的に比率を拡大する必要がある。

③ 有償割当の早期導入と拡大

発電事業者については2033年を待たずに有償割当を導入し、2030年には10%以上、2033年には50%以上を有償割当とすることで、炭素価格シグナルを強化すべきである。

これらの改善により、発電部門は石炭依存から脱却し、再エネ拡大と電力部門の脱炭素化を確実に進める制度へと転換できる。

(3)排出枠の有償化の早期実施の必要性

GX-ETSにおける排出枠の有償化は、制度の実効性を左右する最も重要な要素の一つである。しかし現行案では、有償割当の本格導入が2033年以降とされており、2030年までの削減努力を促す価格シグナルが極めて弱いまま運用されることになる。この遅れは、国際的な炭素市場の潮流や、国内の脱炭素投資の加速という観点から見ても重大な問題である。

排出枠が無償で大量に配分される現行設計では、企業にとって排出削減の経済的メリットが乏しく、設備更新や省エネ投資、再エネ導入などの行動変容が進みにくい。特に産業部門・発電部門のような多排出部門では、炭素価格が十分に機能しなければ、2030年の削減目標達成は困難である。

国際的には、EU-ETSが有償化を段階的に拡大し、炭素価格が上昇したことで排出削減が大幅に進んだことが実証されている。韓国ETSでも、低価格と無償配分の過多が削減停滞の原因とされ、第4フェーズではオークション比率が大幅に引き上げられた。GX-ETSが同じ過ちを繰り返さないためには、早期の有償化が不可欠である。

2026年からEUのCBAMが本格適用される中、日本企業が国際市場で競争力を維持するためには、国内で実効性ある炭素価格を形成し、排出削減を進めることが不可欠である。国内で炭素価格が低迷し続ければ、輸出企業はCBAMによる追加負担を強いられ、国際競争力を損なう。

有償化の早期導入は、国内での炭素価格形成を促し、企業の脱炭素投資を後押しすることで、国際的な規制環境に適応する力を高める。

発電部門は日本全体の排出量の約4割を占め、最速・最優先で脱炭素化すべき部門である。しかし現行案では、発電事業者への有償割当が2033年以降とされており、石炭火力の利用抑制に必要な価格シグナルが2030年まで十分に働かない。

2030年時点で少なくとも10%以上の有償割当を導入し、2033年には50%以上とすることが必要である。これにより、石炭火力の稼働抑制と再エネ投資の加速が現実的に可能となる。

ICJ勧告的意見が示すように、国家はNDC達成のために民間事業者の排出活動を規制する法的義務を負う。GX-ETSが国際的に評価される制度となるためには、排出枠の有償化を通じて実質的な削減効果を確保することが不可欠である。

無償配分が過剰な制度は、削減効果が乏しいだけでなく、企業への「タナボタ利益」を生み、制度への信頼性を損なう。韓国ETSが制度改革で払い戻し条項を導入したように、日本も同様の問題を回避するために早期の有償化が求められる。

(4)制度見直しのために情報公開が不十分

GX-ETSの制度設計および今後の見直しに向けて、最も深刻な課題の一つが情報公開の著しい不足である。排出量取引制度は、排出量を金銭的価値に変換し、市場メカニズムを通じて削減を促す制度である以上、制度の信頼性と透明性は不可欠である。しかし現行のGX-ETSでは、制度の根幹に関わる情報が非公開とされており、第三者による検証や制度改善のための議論が著しく制約されている。

小委員会では、ベンチマーク方式やグランドファザリング方式の削減効果について、委員から繰り返し推計結果の提示が求められたにもかかわらず、政府は「検討中」として具体的な数値を示していない。

制度の妥当性を評価するために不可欠な情報が欠落しており、制度設計の透明性が著しく損なわれている。

特に、

- ベンチマーク適用後の排出量推計

- グランドファザリングによる配分量の算定根拠

- 勘案事項による追加配分の影響

などは制度の実効性を左右する重要情報であるにもかかわらず、公開されていない。

GX推進法は、移行計画を企業の脱炭素投資を促す中核的な仕組みとして位置づけている。しかし中間整理では、移行計画のうち最も重要な情報(設備投資計画・実績、実施する削減対策、対象工場・設備、削減効果(t-CO₂/年))が「非公表」とされている。これでは、移行計画が実効性を持つかどうか、第三者が検証することは不可能であり、グリーンウォッシュを助長する危険性が高い。

排出枠取引市場の上下限価格は制度の中核であるにもかかわらず、その審議は非公開で行われ、議事録も公開されていない。

価格決定の根拠となるデータ、参照した国際比較、政策判断の理由が明らかにされておらず、制度の正当性と説明責任が欠如している。

特に、

- 韓国ETSの低価格を参照した理由

- 国内の脱炭素投資への影響評価

- 国際的な炭素価格との整合性

などが不透明なままである。

ICJ勧告的意見が示すように、国家はNDC達成のために民間事業者の排出活動を規制する法的義務を負う。その義務を果たすためには、制度の透明性を確保し、第三者が制度の妥当性を検証できる環境を整えることが不可欠である。

情報が非公開のままでは、排出削減効果の検証ができず、タナボタ利益を見逃し、国際社会から制度の信頼性を疑われるといった重大なリスクが生じる。

(5)公正な移行を見据えた視点の欠如

GX-ETSの制度設計には、脱炭素化の進展に伴う社会的・経済的影響を適切に緩和し、労働者・地域・中小企業など多様な主体が取り残されないようにする「公正な移行(Just Transition)」の視点が欠如している。公正な移行は、国際的にはパリ協定前文やILOのガイドラインにおいて明確に位置づけられており、脱炭素政策の不可欠な要素である。しかし、現行のGX-ETSにはその理念が十分に反映されていない。

発電部門の脱炭素化は最優先である一方、石炭火力に依存する地域では、雇用喪失、地域経済の縮小、税収減などの深刻な影響が生じうる。

EUでは、石炭地域の移行を支援する「公正移行基金(JTF)」が設けられ、地域の再生と雇用転換を支援しているが、日本のGX-ETSには同様の仕組みが存在しない。脱炭素化の進展に伴う地域格差を放置すれば、制度への社会的受容性を損ない、移行の遅れを招く。

脱炭素化に伴い、化石燃料関連産業の縮小や、新たなグリーン産業の拡大が同時に進むため、労働者のスキル転換や雇用移行を支援する政策が不可欠である。しかしGX-ETSには、労働者の再教育、職業訓練、雇用移行支援などの仕組みが組み込まれておらず、移行期の社会的コストを労働者個人に押し付ける構造となっている。

GX-ETSが社会的に受容され、持続可能な制度として機能するためには、以下の改善が必要である。

- 影響評価(地域・産業・雇用・中小企業)を制度に組み込む

- 石炭火力依存地域への移行支援策の創設

- 労働者のスキル転換・雇用移行支援の制度化

- 炭素価格収入の一部を家庭・中小企業支援に活用

- 公正な移行に関する指針の策定と制度への明記

上記のような改善をし、GX-ETSを単なる排出削減制度ではなく、社会全体の持続可能な移行を支える制度へと発展させることが不可欠である。

以上

注

- 対象業種の現状の燃料構成(石油系60%、天然ガス・都市ガス40%)を前提に、10年かけて都市ガスへ全面転換し、CO₂排出量を17%削減(年1.7%)できると仮定し、制度初期の5年間(2026〜2030年)では1.7%×5年=8.5%削減と設定したもの。 ↩︎

- Plan1.5 "How to Fix a Broken ETS :A Korean Case Study" ↩︎

- SFOC "End the Free Emissions: Recommendations for Reforming K-ETS Based on Market Activation Scenario Analysis" ↩︎

- Plan1.5 同上 ↩︎

ファイルダウンロード

本提言のPDFはこちらからダウンロードできます。

提言(8月23日)はこちらから、提言2(11月5日)はこちらからダウンロードできます。

音声解説

本提言について、より手軽に内容を理解できるよう、AIによる音声解説を用意しました。

音声解説は以下からお聴きいただけます。

お問い合わせ

本プレスリリースについてのお問い合わせは以下よりお願いいたします。

特定非営利活動法人 気候ネットワーク

(京都事務所)〒604-8124 京都市中京区帯屋町574番地高倉ビル305号(→アクセス)

(東京事務所)〒102-0093 東京都千代田区平河町2丁目12番2号藤森ビル6B(→アクセス)

075-254-1011 075-254-1012 (ともに京都事務所) https://kikonet.org