国内で増え続けるLNG火力は気候変動をさらに悪化させる

気候ネットワークは、脱炭素社会への移行には、気候変動を悪化させる液化天然ガス(LNG)火力も段階的にフェーズアウトすべきと考えていますが、日本政府はLNG火力を「トランジション」と位置づけているため、新たな計画(新設やリプレース)が次々と浮上し、環境アセスメントおよび建設が進められています。さらに、米国トランプ政権が化石燃料資源の活用を広げる方針を掲げ、日本からの投資を促していることから、日本の官民が関わるLNGプロジェクトが次々と具体化されてきています。

※このページは、国内のLNG火力発電についての全体像を把握することを目的として作成・編集しているものです。石炭火力については、日本国内の石炭火力発電所のウォッチをするプラットフォーム”Japan beyond Coal(2030年までに石炭火力をゼロにしよう)”をご覧ください。

目次

1.エネルギー基本計画におけるLNG火力の位置づけ

2.LNG火力の問題

1)温室効果ガスの排出量が大きい

2)価格が世界情勢の影響を受ける

3)LNG調達(サプライチェーン)における問題と供給過剰

3.日本のLNG火力

1)LNG火力発電事業者トップ10

2)新規計画と廃止計画

4.LNG火力の「脱炭素化」の問題

・水素の問題

・水素混焼≠脱炭素火力

5.LNG火力を支える制度

・容量市場

・長期脱炭素オークション

・水素社会推進法による価格差補填

最後に:LNG火力の新規計画中止と段階的削減に向けて

資料:国内LNG火力発電所リスト

1.エネルギー基本計画におけるLNG火力の位置づけ

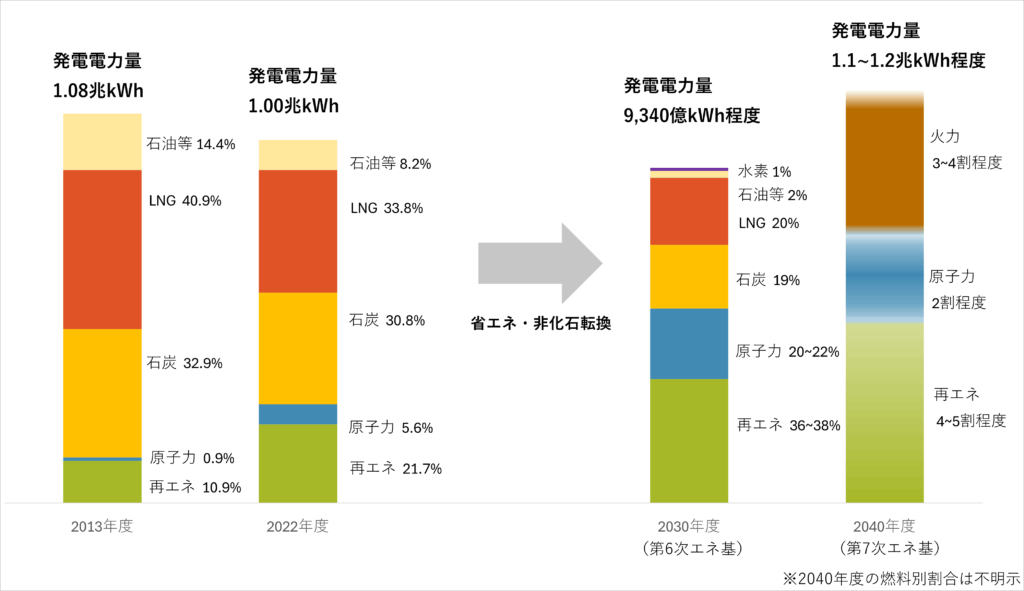

エネルギー基本計画はエネルギー問題だけでなく、国内産業にも多大な影響を及ぼします。日本政府はエネルギー政策の基本的視点である「S+3E*」を堅持したまま、LNG火力をトランジション期における重要なエネルギー源として、エネルギー転換期の安定供給を支える役割を担うものと位置付けています。しかし、2025年2月に閣議決定された第7次エネルギー基本計画では、国際社会からの批判をかわすためか、電源構成の具体的割合を示さず、将来の見通しがつきにくいことを理由に「火力3~4割程度」とするに留め、石炭、ガス、石油それぞれの割合は示していません。

*エネルギーの安全性(Safety)に安定供給(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment)を加えた4要素

第7次エネルギー基本計画に記されたLNGの主な役割は以下となっています(2章でLNGの問題を解説します)。

- 電力の安定供給のために必要な火力供給力を維持・確保し、需給両面での将来的な不確実性に備える観点から、電源の脱炭素化に向けたトランジションの手段としてLNG火力の活用は必要

- 化石燃料の中で温室効果ガスの排出が最も少なく、再生可能エネルギーの調整電源の中心的な役割を果たす

- 燃料転換等を通じた天然ガスシフトが進むことで環境負荷低減にも寄与する

- 将来的な技術の進展により(中略)カーボンニュートラル実現後も重要なエネルギー源

- LNG火力は再生可能エネルギーによる変動性を調整するために必要

なお、日本政府が電源構成の7割を占める火力発電を引き続き必要であるとする背景には、電力需要を満たす供給力、再生可能エネルギー等による出力変動や周波数変動を補う調整力、系統の安定性を保つ慣性力・同期化力等として火力が重要な役割を担うと主張していることが挙げられます。カーボンニュートラルの達成にはさまざまな道筋があり、LNGはそのひとつとしての役割を担うとの考えです。

本来、「脱炭素電源」とは、発電および供給時に二酸化炭素(CO2)を排出しない電源を意味しますが、再生可能エネルギー(太陽光、風力、水力、系統用蓄電池、地熱)以外にも、バイオマス、原子力、さらには火力発電を延命することにつながる水素・アンモニア混焼やLNG火力等も対象となっています。日本政府は独自解釈に基づきLNG火力を「脱炭素電源」と位置づけていますが、多くの企業が求める「脱炭素電源」は再生可能エネルギーであることから、本当に必要な電力の供給に向けた政策になっていないことが明らかです。

2.LNG火力の問題

LNG火力の問題を整理すると、3つの大きな問題が挙げられます。

1)温室効果ガスの排出量が大きい

2)価格が世界情勢の影響を受ける

3)LNG調達(サプライチェーン)における問題と供給過剰

それぞれについて概説します。

1)温室効果ガスの排出量が大きい

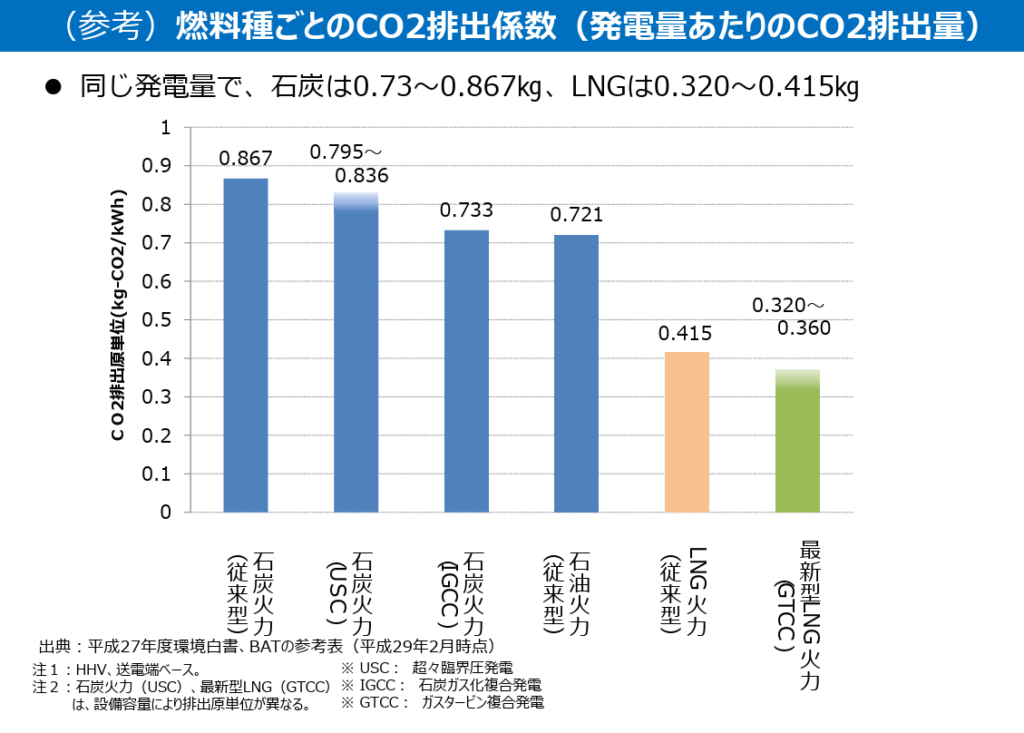

世界各国でCO2排出量を削減する取り組みが進められています。LNG火力は石炭火力と比べると単位熱量あたりのCO2排出量(排出係数あるいは排出原単位)が低いことから、再エネの調整力またはトランジション燃料として重視されています。環境省の資料には、2030年までにガスタービン燃料電池複合発電(GTFC)を開発することでCO2排出量のさらなる削減が見込まれると書かれていますが、稼働する発電所数が増えれば、当然のことながら排出されるCO2は増加します。2022年ドイツ・エルマウG7サミットで合意した「2035年までに電力部門の完全又は大宗の脱炭素化の達成」を目指すのであれば、LNG火力への依存を今以上に高めることはできず、LNG火力を増設する余地は残されていません。

しかもLNGは、掘削作業時におけるメタン漏れや、パイプライン輸送時の多量の温室効果ガス(GHG)の漏出が問題視されているだけでなく、液化過程やタンカー輸送も含めたライフサイクル全体のエネルギー消費量およびCO2排出量を鑑みれば、環境にやさしいということはとてもできません。(サプライチェーンの問題を参照)

米コーネル大学のロバート・ハワース教授は、米国のLNGが20年間に排出するGHGの総量は、石炭より33%多いと指摘する研究論文を発表しています。天然ガスの主成分であるメタンの短期的な温室効果はCO2の80倍以上です。ハワース教授は、採掘時のエネルギー消費が大きく、液化するにも大量のエネルギーが必要な上、工程においてメタンが排出されていることも含め、LNGはライフサイクル全体(生産・液化・輸送過程を含める)で、環境に負荷を与えていると指摘しています。

JERAをはじめとする日本の大手電力会社・ガス会社は、LNGをエネルギー安全保障の要とする日本政府の方針に基づき、2050年以降もLNG火力の利用を継続するとして、2030年以降に動き出すプロジェクトを進めています。LNG燃焼時に排出するCO2は、CO2回収・貯留(CCS)によって相殺することを目指していますが、CCSは技術的、地理的(日本国内に貯留適地が確保できていない)な課題を抱えています。

2)価格が世界情勢の影響を受ける

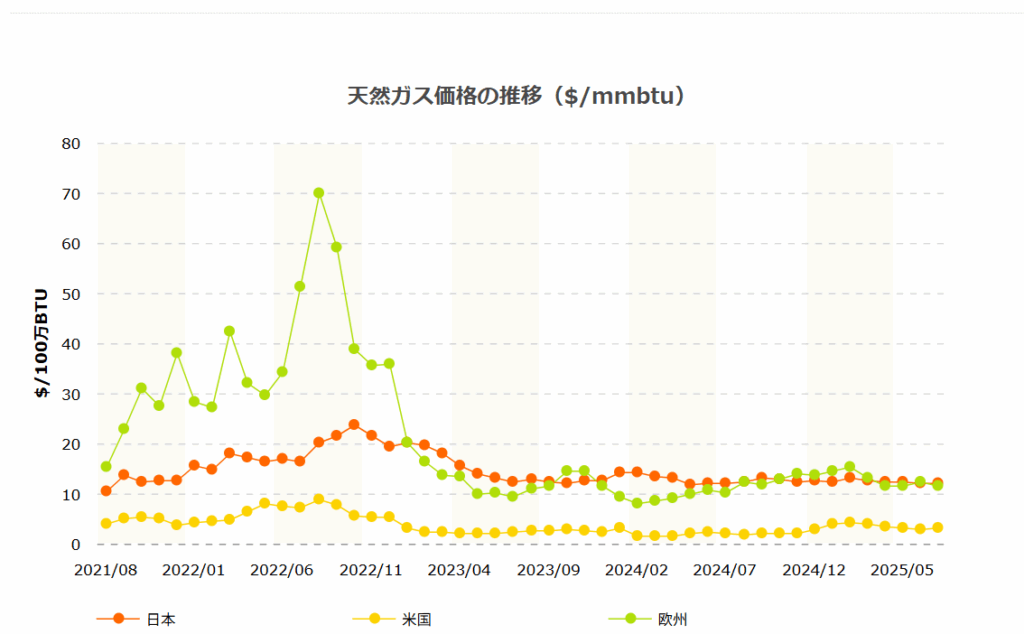

世界のLNGの供給およびその価格は、天然ガス産出国や海上交通の要衝(チョークポイント)における政情不安などの地政学リスクに大きく影響されます。また、2015年のパリ協定締結以後、化石燃料に対する政策の変更や、ガス田や油田といった上流部門への投資額の減少(投資引き上げ)も価格に影響を及ぼしてきました。日本は燃料の調達を輸入に依存しており、LNGを輸送する際の輸送コストなども価格変動の一因となるのは否めません。

米国エネルギー情報局(US EIA)による長期的な天然ガス価格の見通し・予測によれば、LNGの価格は、今後も右肩上がりに推移していくと見られています。

世界がウクライナ紛争の影響でLNG不足に陥った際、日本はLNGの長期契約(価格が相対的に安定している)の比率が高かったので、スポット価格が乱高下してもLNG価格の大きな変動にさらされませんでした。しかし、世界的にLNGの争奪戦の激しさが増せば、調達環境の不透明感も高まる上、備蓄が難しいという性質も踏まえれば安定的な確保には課題があります。今後は、世界的に長期契約が結びにくくなってくるとの指摘もあるため、LNG火力への依存を高めるのではなく、カーボンニュートラルを見越した戦略的な行動が不可欠です。

3)LNG調達(サプライチェーン)における問題と供給過剰

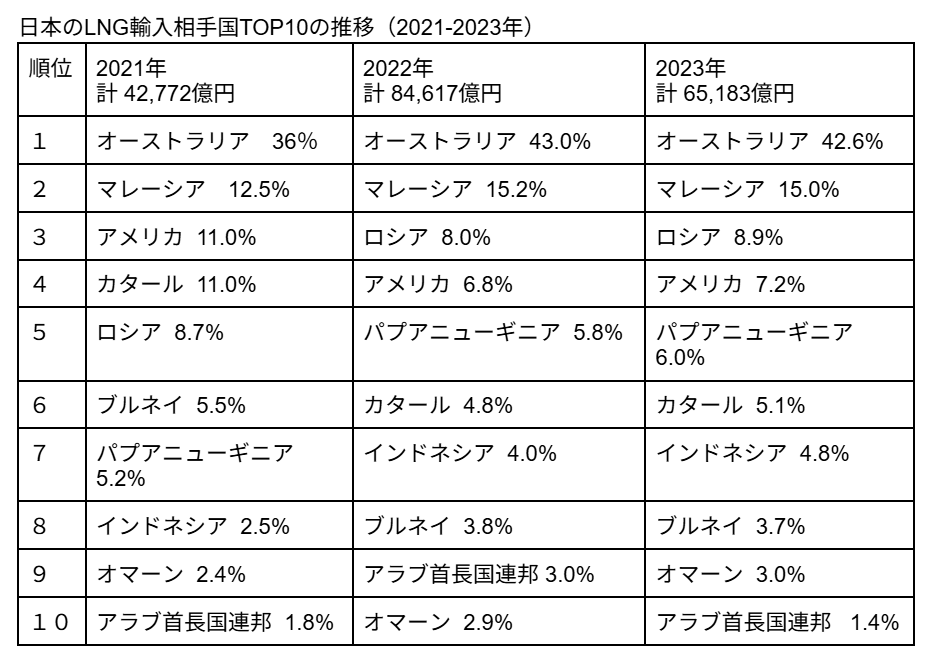

LNGは、火力発電の燃料や都市ガスの原料として利用されています。財務省の貿易統計によると、2024年の日本のLNG輸入元トップ3はオーストラリア(38.2%)、マレーシア(15.5%)、米国(9.6%)となっています。同年の輸入量は約6,589万トン。英シェルの報告書には、世界のLNG需要は、2040年までに年間6億3000万トンから7億1800万トンに達するとの予想が示されており、日本の最大手JERAや商社を含む多数の日本企業が世界各地のLNGのパイプライン計画(カナダ、アラスカほか)に注力しています。

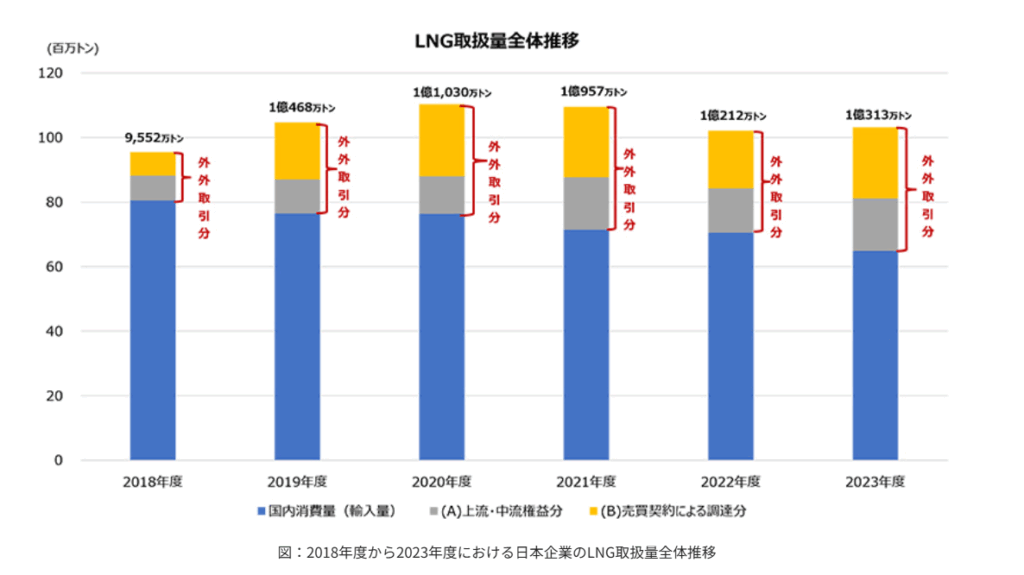

日本は世界中からLNGを輸入していますが、LNGの調達は、LNG供給国(ガス産出国)における生産量の増減や地政学的問題など複雑なリスクを抱えています。ロシアによるウクライナ侵攻の後、必要な量を都度取引する「スポット契約」での調達価格が高騰したことから、経済産業省は企業がLNGの長期購入契約を結びやすいような支援策を検討してきました。「新国際資源戦略」(2020年3月)では 2030年度に日本企業の「外・外取引(第三国向けに供給される取引)」を含むLNG取扱量を年間1億トンとする目標を掲げていましたが、エネルギー・金属鉱物資源機構(JOGMEC)の2024年度の調査結果によると、2023年度の日本企業のLNG取引量は1億313万トンと、2019年度以降継続して1億トンを超えています。2025年上半期のLNG輸入量は3,241万トンと、2024年の同時期より0.81%減少してはいますが、米国が2024年のLNG輸出許認可の一時停止処置を2025年の第二次トランプ政権発足時に解除し、カナダも6月末に太平洋市場向けのLNG輸出(LNG Canada)を開始していることから、2025年以降の輸入量がどのように推移していくかは注意してみていく必要があります。

日本はLNGを輸入しているだけでなく、アジア諸国に輸出しています。日本の新国際資源戦略「LNGセキュリティを高め国際LNG市場における日本の影響力を維持するためにLNG取引における日本企業の関与を後押しする」からもわかるとおり、日本政府はLNG市場を主導し、日本の調達力を高めるためにアジアでのLNG需要を増やそうとしています。実際、2023年度のLNG取扱量1億313万トンのうち、国内使用量(6,489万トン)の半分以上に相当する量(3,825万トン)を外国企業に販売(外・外取引量)しており、前年度比較で輸入量が減少する中でも外・外取引量は増加しています。

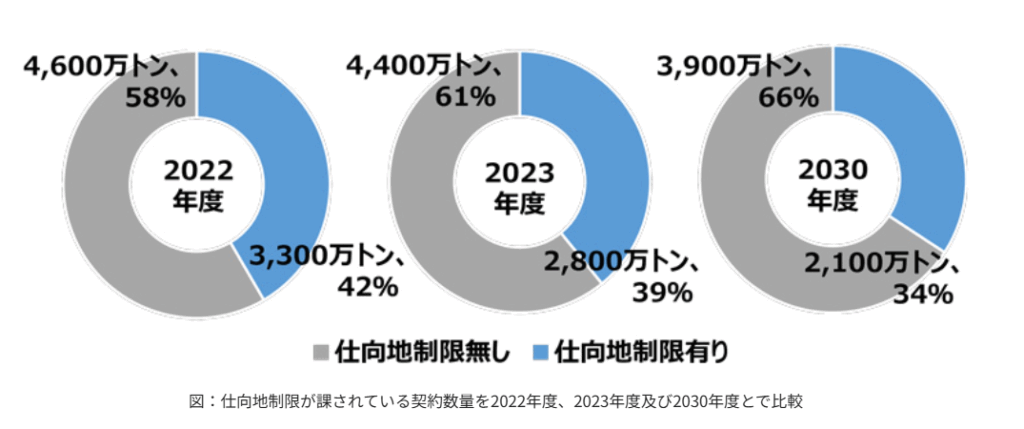

LNGの売買契約においては、供給側(生産国)にとって購入側(日本など)が売り手となって競合することを防ぐために、LNGの受け入れ先(仕向地)を特定の港などに制限する「仕向け地条項」が付けられています。しかし、全契約数量に占める仕向地制限有り契約数量の比率は減少傾向にあり、JOGMECの調査からは2030年度には34%(2,100万トン)となると見込まれています。

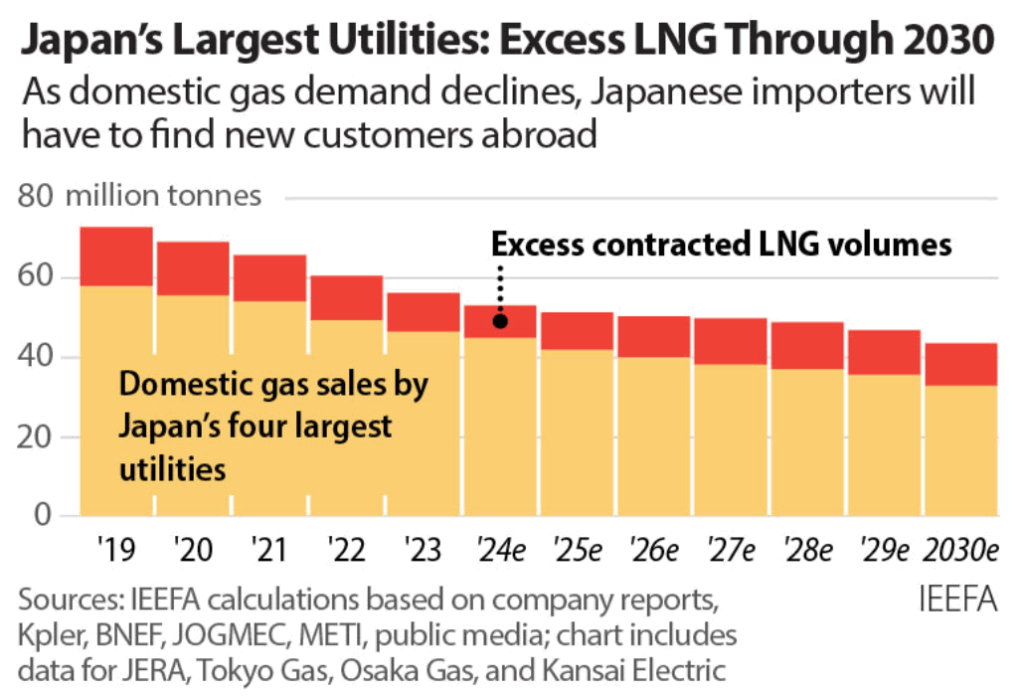

LNGの争奪戦には電力会社、ガス会社に加えて商社なども参加し、世界各地のLNG事業に巨額の公的資金および民間資金を投入しています。国内でのLNG需要が減少しても国外(特に東南アジア諸国)に転売することも前提に国外(北米やオセアニアなど)のLNGパイプライン製造に注力するようになっているのです。エネルギー経済・財務分析研究所(IEEFA)は、2030年まではLNG供給過剰が続き、世界的な供給過剰を助長する恐れがあると指摘しています。

3.日本のLNG火力の現状

資源エネルギー庁によると、2023年度の日本の電源構成は火力発電が約68.6%を占めており、そのうちLNGは32.9%を占めています(石炭28.3%、石油等7.4%)。国内には200基を超えるLNG火力発電所が稼働しているだけでなく、2030年以降に運転を開始する新規の建設計画が続々と環境アセスを通過しています。

1)LNG火力発電事業者トップ10

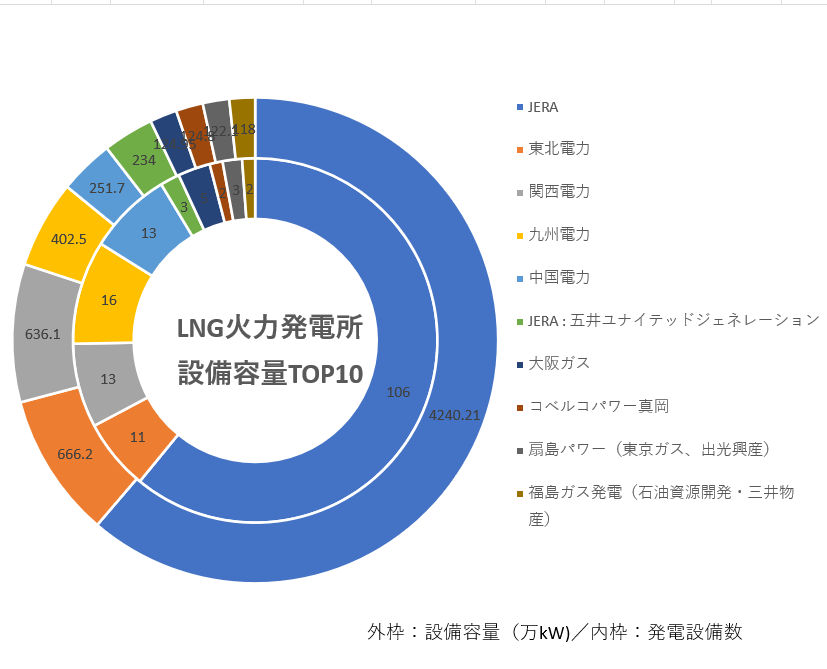

主要電力会社のLNG火力の設備容量の比較では、JERAが突出しており、東北電力と関西電力が続いていますが、JERA 4,240万kW(発電所数:106)に対して東北電力666万kW(同11)と関西電力 636万kW(同:13)と大きな差があります。(2026年1月時点)

2)新規計画と廃止計画

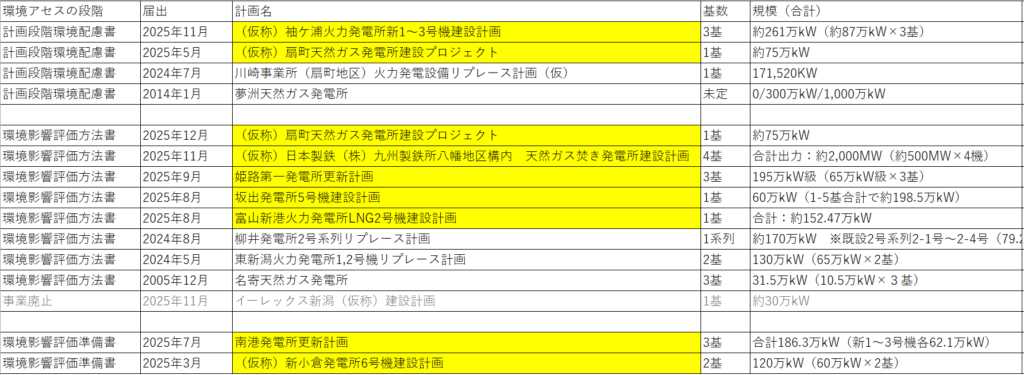

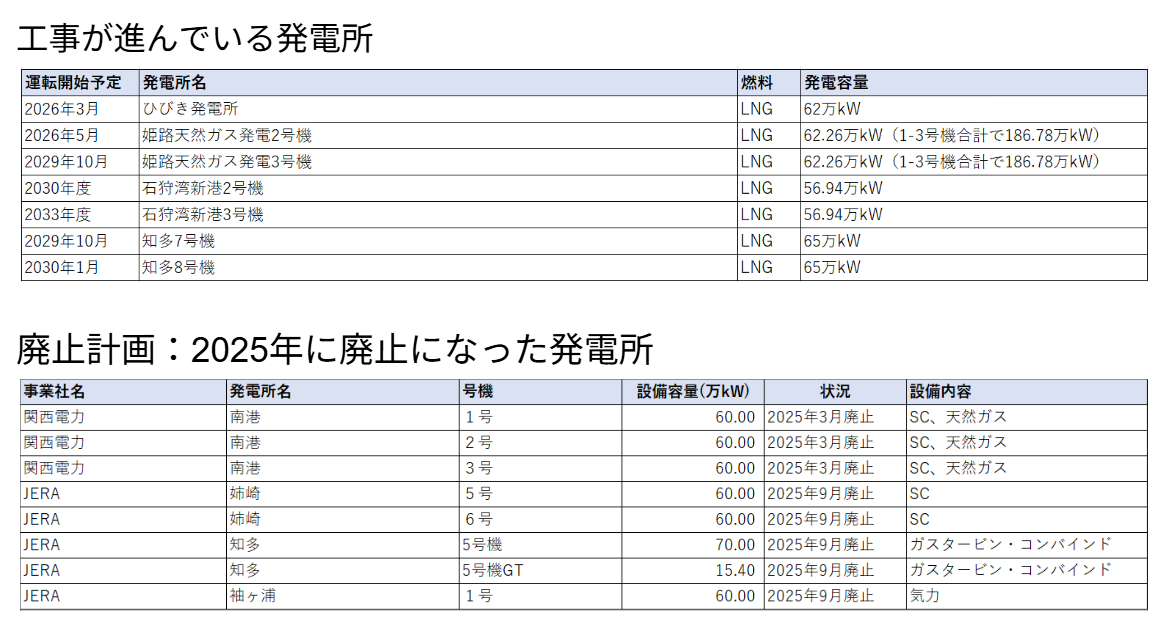

日本国内では、10か所以上でLNG火力発電所の新規建設に向けた環境アセスメントが進められています。その中には古い発電所のリプレースも含まれていますが、設備容量は増加傾向にあります。新規計画と2025年に新たに稼働を開始した発電所、廃止になった発電所をリストしておきます。

新規計画:環境アセスメントが進行中の発電所(2025年12月現在)

*黄色は2025年にアセスが進んだ案件

1960~70年代に運転を始め、稼働開始から約50~60年が経過している旧式のLNG火力が廃止されてはいるものの、リプレースされたり新増設が進んでいるため、LNG火力発電所の数が減る見込みはありません。

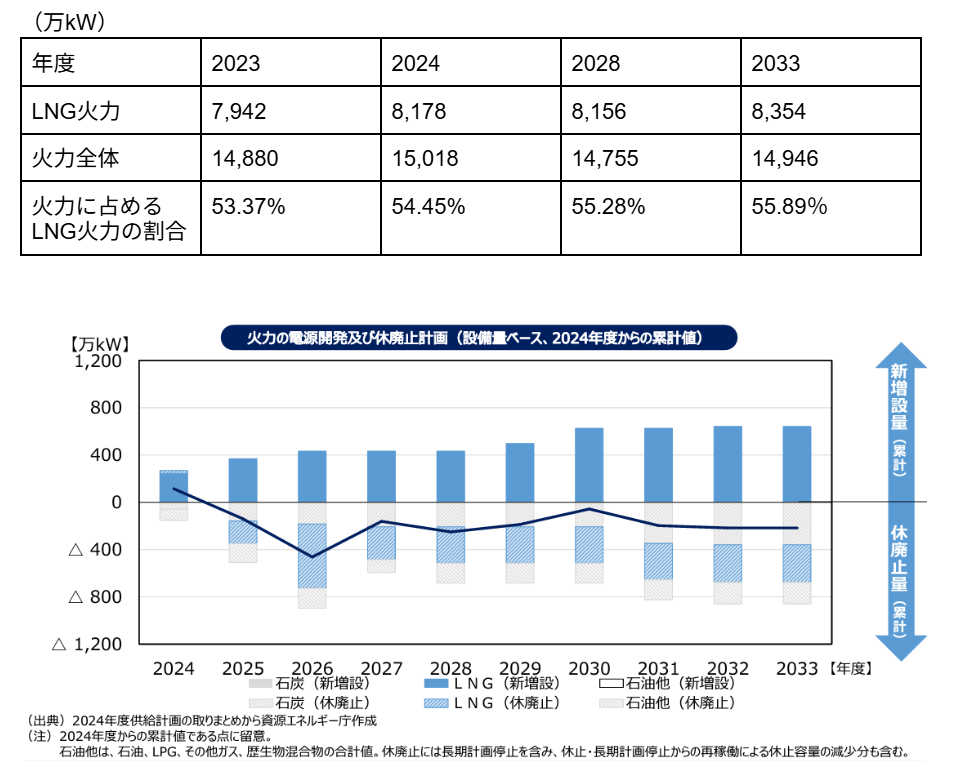

電力広域的運用推進機関(OCCTO)の「2024年度供給計画の取りまとめ」によると、2033年度末までに計画されているLNG火力の新設計画が13地点、出力は641.4万kWとなっています。一方の廃止計画は8地点、229.5万kWとなっているので、圧倒的に増加することになります。これを踏まえた火力全体に占めるLNGの割合(予測)は以下となっています。

4.LNG火力の「脱炭素化」の問題

日本政府は、LNG火力をトランジション電源と位置づけ、将来的には水素との混焼をすることで「脱炭素化」を図るとの計画を進めています。水素の活用技術は、現時点では研究・実証段階であり、商業ベースでの普及は先になります。仮に開発が進んだとしても、水素の生産時に大量のエネルギーが必要です。現状では、多くの水素が化石燃料由来で製造されており(グレー水素)、完全な脱炭素化にはほど遠い状況です。

最近では、グリーン水素の生産に費用が掛かりすぎることから、グリーン水素の製造では期待されている量の生産が難しいとの見方も出てきています。また、生産時に排出されるCO2を回収するブルー水素については、グレー水素同様に生産に大量のエネルギーが必要であることに加え、現時点ではCCS/CCUSの導入が進んでいないことから、大規模LNG火力発電所での利用を賄うほどの大量のブルー水素を製造・供給するのは現実的とは言えません。

水素の問題

日本では2024年5月に、水素の社会実装を推進していくための法律「水素社会推進法」が成立しました。10月に国際エネルギー機関(IEA)公表した報告書によれば、最終投資決定に至ったプロジェクトの数は過去12カ月で倍増しており、2030年までに低炭素水素の世界生産量を5倍に増やすことができると示しています。2023年の水素生産量は97Mtに達していますが、そのうち低炭素水素は1%未満です。発表されたプロジェクトに基づく試算では、2030年までに低炭素水素の生産量は4900万トン/年に達する可能性があるとされていますが、再生可能エネルギーを使って生産するグリーン水素プロジェクトは非常にコストがかかるため、撤退や遅延が相次いでいると報道されていることも気がかりです。

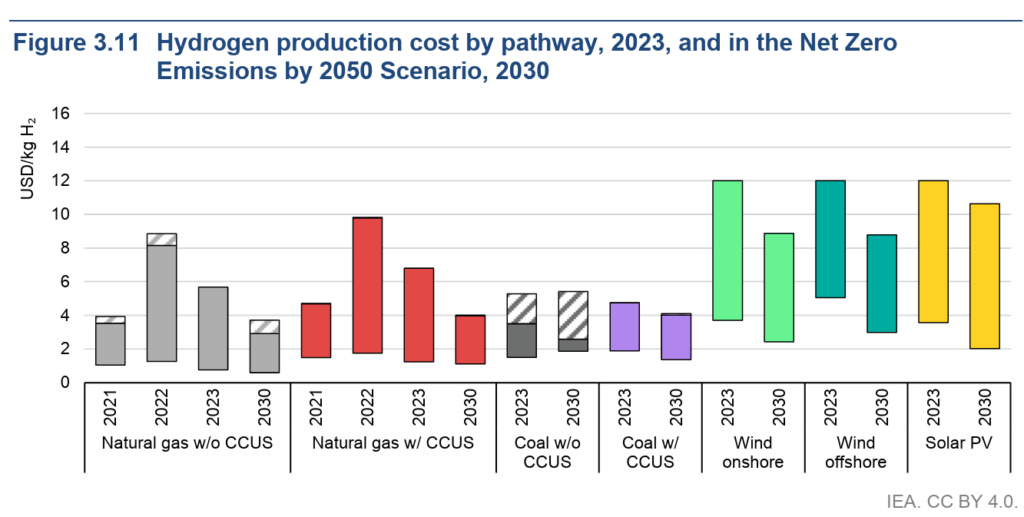

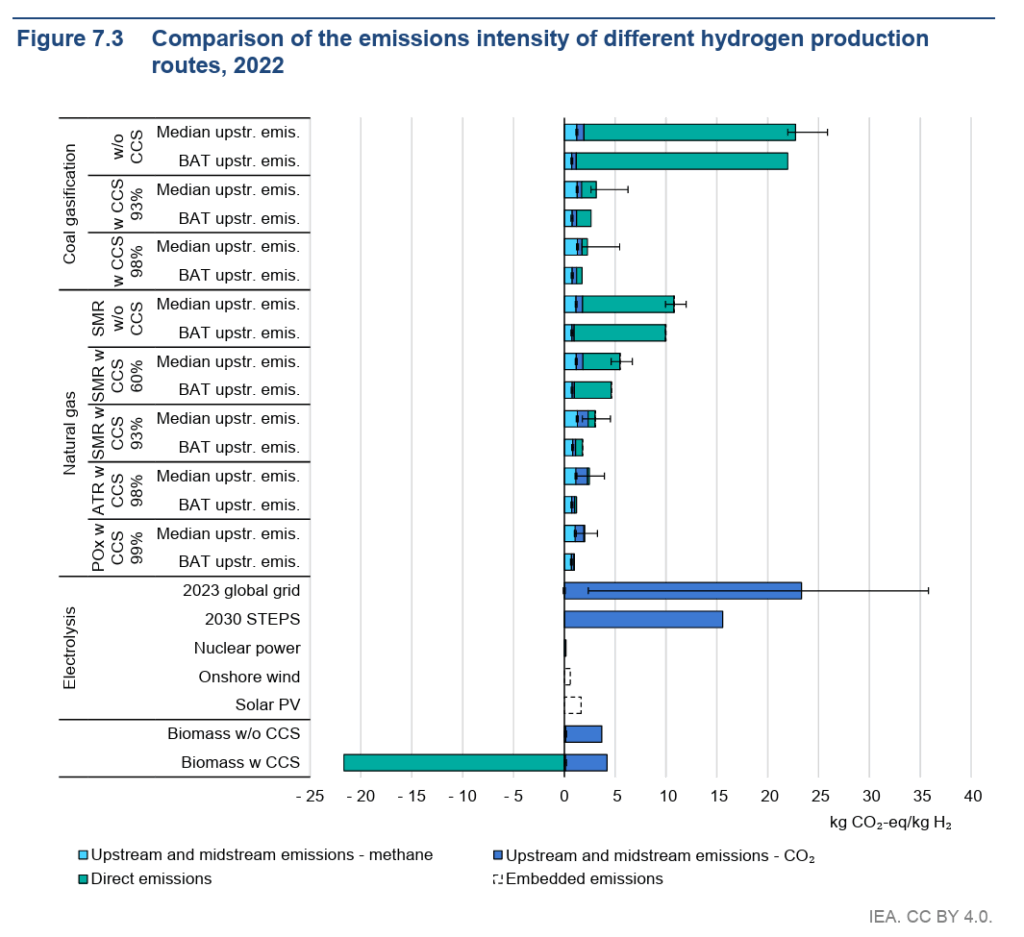

また、水素製造時のCO2排出量にも注意が必要です。同じくIEAの報告書には、2023年、世界の水素製造によって排出されたCO2は920 Mtであり、そのほぼ3分の2は、排出削減処置のない天然ガス(10~12kg CO2-eq/kg H2)によるもので、約20%は排出削減処置のない石炭(22~26kg CO2-eq/kg H2)によるものでした。これらの排出の75%から95%は、水素製造時に直接発生するものなので、削減するにはCCUSが必要です。水素の製造法による排出原単位(emission intensity)を比較した以下の図を見ると、CCSなしの石炭または天然ガスによる水素製造時の排出量が高いことがよくわかります。

水素混焼≠脱炭素火力

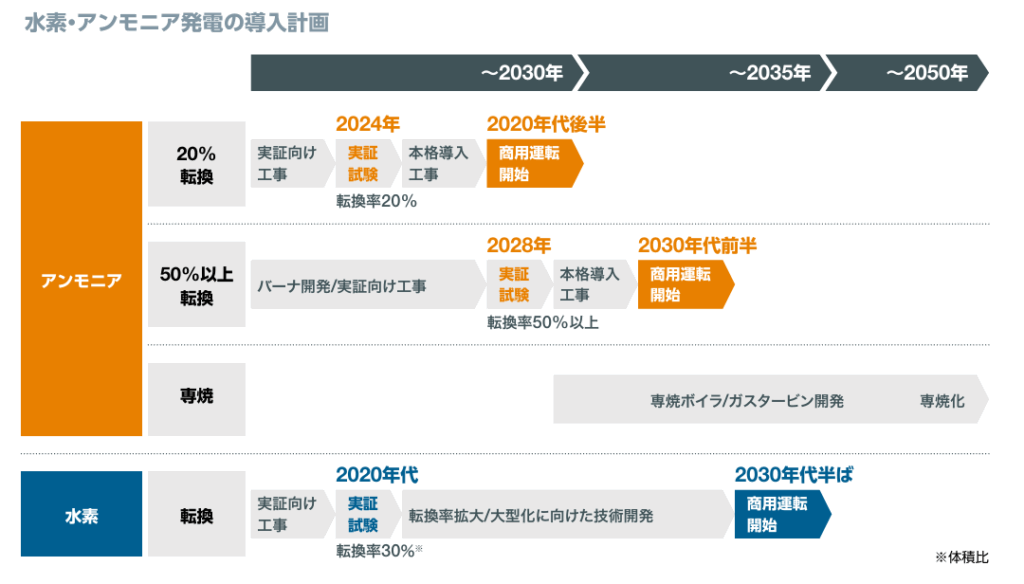

燃焼時にCO2を排出しない水素燃料は、LNG火力発電での利用が比較的容易なことから、LNGと混焼する実験が進められています。将来は大型のLNG火力発電所で水素100%の専焼を実現することが期待されており、JERAをはじめとした電力各社は、LNGへの水素混焼から専焼を脱炭素のロードマップに含め、重機メーカーは水素を燃料とするガスタービン等や、水素混焼もしくは専焼への切替運転が可能なハイブリッド型ボイラなど新たなシステムの技術開発を進めています。

水素は燃焼温度が高いのですが、大気汚染の原因となる窒素酸化物(NOx)が天然ガスより発生しやすいため、混合比率や噴射の速度、燃焼の調整といった技術が必要であり、日本政府はこうした技術を輸出すべく、東南アジア諸国を中心に新規LNG発電所の建設などを後押ししています。

しかし、先述したように低炭素水素が調達できなければ、ライフサイクルを見たときに排出量は削減されず、「脱炭素電源」とは言えません。グリーン水素が調達できない限り、水素混焼を進めたところで脱炭素電源にはなりえません。<この点については、気候ネットワークのポジションペーパーを参照ください。>

大手電力各社の水素実証実験

| 事業者 | 対象の発電所 | 状況 |

| 東北電力 | 新潟火力発電所5号系 第5-1号機 | 2023年10月から水素混焼実証実験を実施 2023年10月中旬~2035年3月 水素混焼率 1%程度(体積比) |

| KOBELCO | 高砂製作所 | 2023年3月から「ハイブリッド型水素ガス供給システム」の実証試験開始 2023年6月から試験用ボイラーへの水素供給による水素燃焼試験「ハイブリッド型水素ガス供給システム」開始 天然ガスに水素体積量5~20%の割合で混焼 |

| 沖縄電力 | 吉の浦マルチガスタービン発電所 | 2024年3月からは水素混焼発電実証を開始 体積比30%の水素混焼を達成 |

| 関西電力 | 姫路第一発電所 姫路第二発電所 | 2030年から既設ガスタービン発電設備を活用した水素混焼発電実証を行うことを検討2030年までに発電所周辺の湾岸部に水素の受け入れ基地を建設 姫路第二では排ガス中の二酸化炭素(CO2)を回収する実証実験も始める |

現在は既存の燃料に水素を混ぜる「水素混焼」の実験が行われていますが、将来的には100%の水素を燃焼させる「水素専焼」を実現するための技術開発が進められており、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)が巨額の支援を行っています。例えば、JERAが碧南火力発電所にて実施した燃料アンモニア転換実証試験では、石炭火力発電機における燃料アンモニア転換の大規模実証試験(熱量比20%)を支援しているほか、水素発電技術(混焼、専焼)を実現するための技術の確立の一環として、大規模水素サプライチェーン構築に係る水素混焼発電の技術検証を支援しています。

しかし、①水素は天然ガス等の既存の燃料に比べて燃料発熱量が低いため、より多くの燃料が必要、②燃焼速度が速いことからバーナーに設備的な対応が必要、③NOx(窒素酸化物)が発生しやすくなることへの対策が必要、というような技術的課題も残されていることから、初期実験では30%程度の混焼率からはじめ、専焼に向けて段階的に高めていくことになります。2050年までに残された時間は少なく、水素を発電で利用するより、化学品製造や鉄鋼、運輸など水素の需要が高い分野での技術開発に資金を投入すべきでしょう。

さらに、水素には、先に述べたような製造方法の違いによるライフサイクル排出量に違いがありますが、グリーン水素で限定した場合、既存燃料(化石燃料)と比較した製造コストの高さは水素の普及・拡大に大きな影響を及ぼします。そこで日本政府は、価格差補填のような支援策を打ち出していますが、グレー水素も対象に含まれる余地があるなどの課題が残っています。さらに大規模な水素需要が発生すればグリーン水素の取り合いとなり、国内外で安定的に水素を供給するサプライチェーンの構築が望まれることになりますが、大半を輸入に頼ることになれば日本のエネルギー安全保障上の問題は解決できないことになります。

5.LNG火力を支える制度

容量市場

将来の電力需要を安定的に満たすため、発電事業者に対して供給能力(発電設備や発電量)を確保する見返りとして報酬が支払われる仕組みである容量市場は、旧型火力発電所への補助金として機能する場合が多く、結果的にCO2排出の高い発電所の延命を助長し、脱炭素化の進展を遅らせる懸念があります。

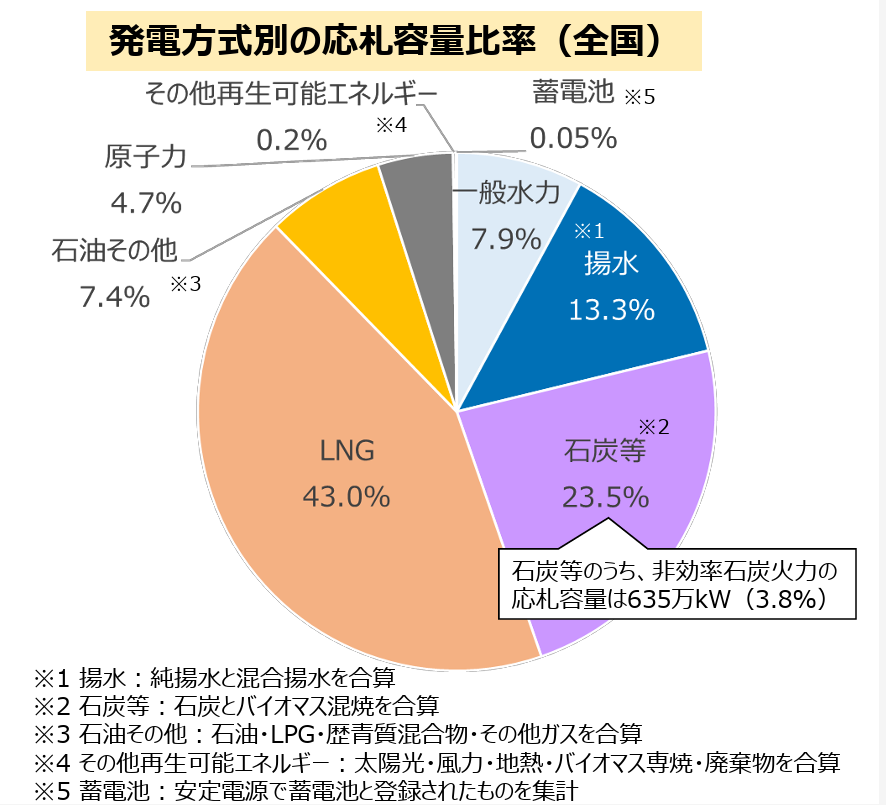

電力広域的運営推進機関(OCCTO)が公表している容量市場メインオークション約定結果(対象実需給年度:2027年度)によれば、落札全体のうちの7割を火力発電が占め、LNG火力は4割を超えています。変動電源である再生可能エネルギー(太陽光や風力)は入札条件のハードルが高いことで応札が振るわず、実態としては既存の火力発電所の維持・温存につながっていることは明らかです。

長期脱炭素電源オークション

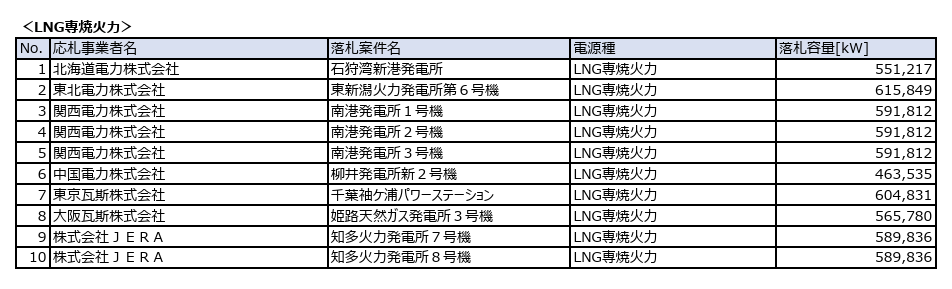

長期脱炭素電源オークションは、脱炭素化を前提とした発電設備への投資を促す制度です。にも関わらず、LNG火力が対象となっていることにより、LNG火力の新設やリプレースを支える手段となっています。現在、環境アセスにかけられているLNG火力の新設・リプレース案件のうち、将来的な水素混焼・専焼化目指すことを前提に長期脱炭素電源として落札している電源は、稼働時から20年間、毎年約定価格が固定で支払われることになり、2050年までの脱炭素化ロードマップとは整合しません。

容量市場 長期脱炭素電源オークション約定結果

別紙:落札電源一覧(2023年度)

別紙:落札電源一覧(2024年度)

水素社会推進法による価格差補填

水素等の燃料を支援する仕組みとして、2024年5月に、「水素社会推進法」が策定されました。水素製造・供給にはコストがかかります。水素社会推進法では、低炭素水素等の供給事業を成立させるために、水素の国内外での製造、輸送にかかる費用と、既存の原料・燃料価格との差額を補填することになりました。支援開始後15年という長期に渡り差額を税金で補填することになります。

一方で、GHG排出削減を目的としたカーボンプライシング(炭素賦課金)の導入は2028年度からとなっており、それまではコストが高く、排出削減効果も低い水素等を国費で支援することになります。水素需要を拡大するための政策を国費負担で進めることは再考すべきです。

最後に:LNG火力の新規計画中止と段階的削減に向けて

2023年のG7気候・エネルギー・環境相会合で、石炭だけでなく天然ガスなどの化石燃料の段階的廃止を加速することで合意したにもかかわらず、日本ではまったくLNGを削減する様子が見られません。それどころか、各地でLNG火力の環境アセスが進んでいる状況です。

激甚化している気候変動の主要因が火力であること、また2035年の電力の脱炭素化を目指すとした国際合意を考えれば、新規計画は中止し、一刻も早く既存設備の段階的削減に向けて舵を切らなければいけません。

日本政府および電力事業者は、水素社会の実現に向け、将来的に100%グリーン水素で賄うことを目標に掲げていると述べていますが、当面はグレー水素を使っても水素混焼技術を確立させることで水素需要を拡大させようとしており、国内外から問題だと指摘されています。また、太陽光発電などの再エネを用いて水を電気分解してグリーン水素を製造する場合の変換効率は、概ね60-70%程度であり、近年は80-90%に達する装置の開発も進んでいますが、電解装置の導入コストも大きな課題です。国際エネルギー機関(IEA)は、低炭素水素のコストと排出削減対策の講じられていない化石燃料とのコストのギャップはプロジェクト開発における主要な障壁ではあるものの、この差は2030年までに縮小すると予測しています。

日本政府は、容量市場、長期脱炭素電源オークションの制度は廃止または抜本的な見直しを行う必要があります。高コストで根本的なCO2排出削減につながらないLNG火力および水素混焼に注力するのではなく、低コストで確実に排出削減に繋がる技術を優先すべきです。再エネ普及を望む市民の声、再エネを使いたい企業の要望に応え、再エネ拡大の政策を強く打ち出すことを強く望みます。

資料

国内LNG火力発電所リスト(PDF)

気候ネットワークからの発信情報

【ポジションペーパー】ガス火力の1000万kW新設計画は廃止すべき:第7次エネ基で脱火力に道筋を<https://kikonet.org/content/36558>

LNG火力に関する他団体からの参考資料

- FoEジャパン:[まとめ解説] 温暖化対策の「盲点」 メタンを止めろ

<https://foejapan.org/issue/20250720/24720/> - FoEジャパン:日本の液化天然ガス施設からのメタン排出を光学ガス画像カメラで撮影ー動画とレポートを公開<https://foejapan.org/issue/20250729/25132/>

- 自然エネルギー財団:水素社会推進法の課題 海外の化石燃料に依存しない水素政策への転換を <https://www.renewable-ei.org/activities/column/REapplication/20241129.php>

- 自然エネルギー財団:ポジションペーパー 脱炭素への道が見えない「改定水素基本戦略」<https://www.renewable-ei.org/pdfdownload/activities/REI_Hydrogen_PositionPaper_2023_JP.pdf>